■「中央調査報(No.682)」より

|

■ 海外直接投資アンケートからみたわが国製造業の海外展開の現状と見通し

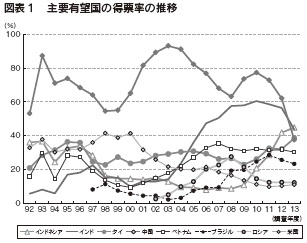

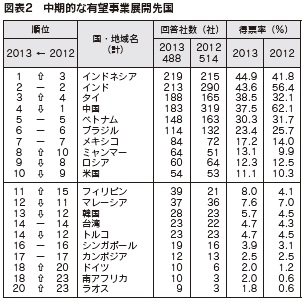

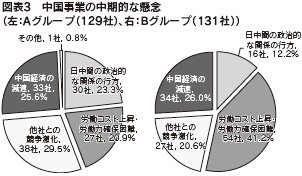

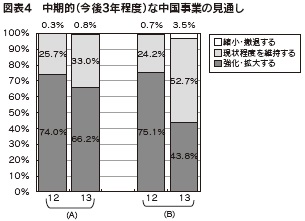

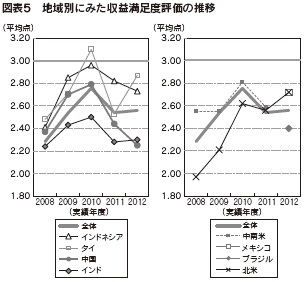

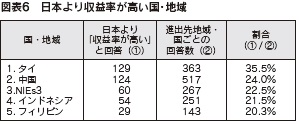

株式会社 国際協力銀行 業務企画室調査課 課長 阿由葉 真司 1.はじめに 株式会社国際協力銀行(JBIC)は、1989年より海外に生産拠点を含む3拠点以上を有する製造業企業に対し海外展開動向やニーズ把握を目的に「わが国製造業企業の海外事業展開の動向」と題するアンケート調査(以下「海外直接投資アンケート調査」)を毎年実施しており、2013年度調査(以下、「今回調査」)で25回目となる(対象企業数992社、有効回答社数625社、有効回答率63.0%)。今回調査は2013年7月から9月初旬にかけ回収した回答を基に分析されたものであり、本編では今回調査結果を基にわが国製造業の海外事業の現状や有望事業展開先国の関心の変化を中心に紹介する。 2.海外生産比率と海外事業展開の見通し 2012年度の海外生産比率(回答企業の申告値を平均し算出。以下同。)の実績値は32.9%と2011年度実績値(31.3%)より1.6ポイント増加した。海外売上高比率の実績値も35.4%と前年度実績値(34.2%)と比べ1.3ポイント増加した。前回調査ではタイ洪水やハードディスクドライブ(HDD)等海外生産比率の高い製品の需要減等を背景に海外生産比率は31.3%に低下したが、今回調査では2010年度調査(33.3%)並みの水準まで戻った。更に、中期的(2016年度)には海外生産比率は38.6%へ上昇すると見込まれる。中期的な海外事業の見通しは、回答企業の82.5%が強化・拡大を選択し、引き続き高い水準を保っている。わが国製造業企業の海外展開は引き続き拡大の方向にあると言える。 また、中期的な国内事業の見通しは景況感の回復を背景に「強化・拡大する」と回答した企業の割合が28.0%(前回調査25.7%)と3期ぶりに増加に転じた。幅広い業種で国内事業見通しが好転している。 3.有望事業展開先国 (1)中国とASEAN諸国の得票率の推移 海外直接投資アンケートでは1992年調査より「有望事業展開先国・地域」に関し質問を実施している。具体的には、拠点の有無に関わらず今後3年程度で事業を実施する際に有望と考える国・地域を最大5カ国・地域選んでもらった結果を国・地域毎に回答社数を積算し多い順に並び替え、上位20か国を公表している。  各国の回答社数をこの設問に回答した企業数で除した比率を得票率と呼んでいる。図表1に示されるように中国の得票率は時々の経済情勢等を反映し大きく変動しているが、前回調査まで一貫して第1位を確保していた。特にWTOに加盟した2001年以降大きく得票率を伸ばし2003年度調査では最高値(93.1%)を記録した。当時の有望国第2位であるタイの得票率は30%台、第3位の米国でも得票率は20%程度に留まっていたように、当時は中国への関心が突出していたことが見て取れる。2004年度調査以降インドの得票率が急伸すると中国の得票率は低下しはじめ、2008年度調査ではインドの得票率と60%を挟んで拮抗するまでになったが、2008年秋のリーマンショックを契機に先進国市場が停滞すると、再び巨大な市場を持つ中国への関心が盛り上がり2010年度調査では中国の得票率は77.3%に達した。 しかし、2008年度調査からインドネシアやタイが所得向上を背景に得票率を伸ばす中、中国の得票率は賃金上昇や競争激化を背景に2010年度調査をピークに再び低下局面に入り、前回調査(62.1%)では過去最低水準に近づきつつあった。 そのような中、今回調査ではインドネシアとタイがそれぞれ第1位と第3位に浮上し、インド、中国を含めた上位有望4カ国の得票率が40%前後で拮抗し、前回調査で第10位であったミャンマーが今回調査では更に得票数を伸ばし第8位に浮上した。第10位以下をみるとフィリピンが堅調に票を集め第15位から第11位へ躍進し、ラオスが第20位に初ランクインした。上位20か国のうちASEAN諸国9カ国がランクインするなど、ASEAN諸国の存在感が更に高まったことも今回調査の特徴である。 なお、「長期的(今後10年程度)な有望事業展開先国」では、中国はインドに次いで引き続き第2位を維持しており、10億超の人口を擁する両国は今後も主要な事業拠点として認識されている点も付言されよう。  (2)主要業種別有望国順位 次に、主要業種別に有望国の順位をみる。自動車の有望国は第1位がインドネシア、第2位がインド、第3位がタイであり全産業ベースと変わらないが、第4位にメキシコが入り、中国は第5位となった。自動車では自動車部品メーカーが中心になりメキシコへ票を入れているため、メキシコの順位が中国を上回る結果となった。 電機・電子では第1位インド、第2位中国、第3位ブラジル、第4位タイ、第5位インドネシアの順番となった。特に、全業種合計で第1位となったインドネシアが第5位に留まり、中国が第2位と健闘している点が電機・電子の特徴と言えよう。 化学では第1位中国、第2位インド、第3位インドネシア、第4位タイ、第5位ブラジルの順番となった。主要業種の中で唯一、中国が第1位を確保しているが、第2位インドとの差は1票、第3位インドネシアとの差は3票であり、むしろ上位3国が拮抗していると言えよう。第5位にベトナムを越えブラジルがランクインし、人口規模の大きい国が上位を占めていることも分かる。 一般機械では第1位インド、第2位タイ、第3位中国、第4位インドネシア、第5位ブラジルの順番となり、化学と同様にブラジルがベトナムを抑え上位5カ国の一角に入った。また、前回調査では中国が第1位であったが今回調査ではインドが第1位となった。 主要業種別で引き続き中国が第1位を確保したのは化学のみであり、電機・電子と一般機械ではインドが第1位となった。業種別に事業展開先国の評価が異なっていることも、今回調査の特徴と言える。 4.中国得票数の減少要因と中期的な事業見通し 前回調査で中国を有望国と回答した319社のうち今回調査に回答した企業数は280社であるが、このうちほぼ半数の139社が引き続き中国を有望国とし、残りの141社は有望国としなかった。今回調査では中国に現地法人を有する企業に「中国事業の中期的な懸念」に関し、「日中間の政治的な関係の行方」、「労働コスト上昇・労働力確保困難」、「他社との競争激化」、「中国経済の減速」及び「その他」から最大の懸念を一つ選択してもらった。中国を引き続き有望国とした139社をAグループ、有望国としなかった141社をBグループとし、それぞれの回答結果をみると図表3の通りとなった。  中国を有望国としないBグループでは「労働コスト・労働力確保困難」(41.2%)、引き続き有望としたAグループでは「他社との競争激化」(29.5%)が最大の懸念となった。「日中間の政治的な関係の行方」を最大の懸念とする企業はそれぞれ一定数(Aグループ:23.3%、Bグループ:12.2%)存在するが、どちらのグループでも最大の懸念とはならなかった。ちなみに業種別では化学がAグループの最多の業種となった。 また、中国事業の中期的見通しに関して「強化・拡大する」、「現状程度を維持」、「縮小・撤退する」から選んでもらい、その結果をA、Bグループ毎に分けると図表4となる。前回調査で中国事業を強化・拡大する姿勢にある企業の割合はAグループ74.0%、Bグループ75.1%であったが、今回調査では強化・拡大する姿勢にある企業の割合はBグループでは43.8%と半分以下に落ち込み、現状程度を維持する姿勢の企業が52.7%と過半を越えた。これは、今回調査で中国を有望としなかった企業の多くが中国事業の見通しを強化・拡大から現状維持に変えたことを意味する。しかし縮小・撤退する姿勢の企業の回答割合は3.5%とごく少数に留まっている点にも留意する必要がある。  5.中国とASEAN諸国の有望理由詳細と課題 (1)中国の有望理由の変化 有望事業展開先国の設問では、有望国と回答した各国・地域に関し有望と選択した理由と事業展開する際の課題を詳細に尋ねている。 今回調査で中国を有望国とした企業の最大の有望理由は「現地マーケットの今後の成長性」(67.8%)、次いで「現地マーケットの現状規模」(61.2%)であり、中国を引き続き有望国とする企業は中国のマーケットの規模・成長性を評価していることが分かる。一方、有望理由の一つである「安価な労働力」の回答割合(17.0%)が今回調査では上位5つの有望理由から外れた。過去を振り返ると、中国の得票率が最も高かった2003年度調査の最大の有望理由は「安価な労働力」であり、8割超の企業がこの理由を選択した一方で、「現地マーケットの今後の成長性」、「現地マーケットの現状規模」の回答割合は3割程度に留まっていた。中国の経済構造変化に伴い、中国の有望理由がコスト重視から市場重視へ変化しつつあることが分かる。中国に対する見方が労働コスト等を懸念する企業とマーケットとして有望と認識する企業の間で二分されたことが、中国の得票率減少の背景にあると考えられる。 次に、中国を有望国とする企業が課題とする項目をみる。第1位の課題は「労働コストの上昇」であり過去より増加の一途をたどり今回調査では中国を有望とする77.1%の企業がこの課題を選択した。第2位の課題は「他社との厳しい競合」(62.0%)、第3位の課題は「法制の運用が不透明」(55.3%)であり、中国を有望とする企業の半数以上が法制度や競争激化を課題と認識している。更に、今回調査では「治安・社会情勢が不安」(31.8%)が初めて第5位の課題として登場し、中国を有望とする企業も様々な課題を抱えていることが示された。 (2)ASEAN諸国の有望理由と課題 ここでは有望国ランキング上位10位にランクインしたASEAN諸国の有望理由詳細と課題を概説する。 有望国ランキング第1位であるインドネシアの1番目の有望理由は「現地マーケットの今後の成長性」(84.2%)であり同国を有望とした企業の8割強の票を集めた。一方、課題では「労働コストの上昇」に最も票が集まった(41.2%)。 第3位のタイの1番目の有望理由はインドネシアと同様「現地マーケットの今後の成長性」(60.0%)であり、同国を有望とした企業の6割の票を集めた。また、課題もインドネシアと同様に「労働コストの上昇」(56.1%)に最も票が集まった。タイの失業率は1%を切る水準にあると言われており、労働需給が逼迫する中、タイを有望とする企業の中でも、労働コストの上昇を懸念する声(56.1%)が中国(77.1%)に続き高水準となっている。 第5位のベトナムの1番目の有望理由も「現地マーケットの今後の成長性」(66.4%)。同国では「安価な労働力」(57.5%)に対する回答比率が比較的高いものの市場の規模・成長性にも票が集まっている。一方、同国の第1位の課題は「インフラの未整備」(40.9%)であり、同国を有望とする約4割の企業の票を集めた。また、「労働コストの上昇」(26.5%)も一定数の企業が選択している点も注目される。 第8位のミャンマーの1番目の有望理由は他国と異なり「安価な労働力」であり、同国を有望とする7割の企業がこの理由を選択している。上位有望国10か国の中で「安価な労働力」が第1位の有望理由となった国は同国以外にはない。 安価な労働力を強みに製造拠点として活用されていたASEAN諸国において市場としての魅力が高まる一方、「労働コストの上昇」が強く認識されつつあり、そういった環境変化の中で相対的に労働コストが安いミャンマーに関心が集まる構造となっている。ASEAN諸国内でも国毎に有望とする理由に大きな違いが出つつある状況となっている。 6.収益満足度調査からみた中国とASEAN諸国 (1)収益満足度の概要 海外直接投資アンケートでは例年、回答企業の海外進出国・地域毎の収益満足度を質問している。具体的には期初計画に対し目標通りであれば「3」とし、計画を上回った場合は「5」(満足)または「4」(やや満足)、下回った場合には「2」(やや不十分)または「1」(不十分)とする五段階評価で事業拠点のある国毎に評価してもらっている。今回調査の評価対象年度は2012年度であり全業種平均の収益満足度は前回調査(2.54)とほぼ同水準の2.56であった。 図表5で国・地域別の収益満足度をみる。まず、全業種平均を上回った国・地域はタイ(2.87)とインドネシア(2.73)であり、特にタイは洪水の影響を脱し収益満足度が大きく改善、調査対象国・地域中で最高値を記録した。一方、収益満足度が最も低かった国・地域は中国(2.25)であった。業種別にみると特に自動車の収益満足度の低下(2.66→2.16)が顕著であった。インドの収益満足度(2.30)も低迷し、アジアでは中国の次に低い値に留まった。  (2)中国の収益不十分理由 次に、中国事業の収益不十分理由を分析する。今回調査では中国事業の収益を不十分とした(「1」、「2」を選択した)回答社数はリーマンショック後に実施された2009年度調査(249社)を上回る304社に達した。 2009年度調査では中国事業に係る収益不十分の最大の理由は「景気変動による市場規模縮小」であったが、今回調査では「景気変動による市場規模縮小」を選択した企業数は2割程度に留まり、最大の理由は「他社との厳しい競合」、次いで「コスト削減が困難」となり、4割近い企業がこれらを選択した。更に今回調査では「その他」を選択した企業も約2割となった。企業インタビューで具体的な理由を質問したところ「不買運動等により収益が当初計画を下回った」との意見が多く聞かれた。労働コスト増や競争激化に不買運動の影響が重なったことが、中国事業の収益満足度を押し下げた理由と考えられる。 (3)日本よりも収益率の高い国・地域 しかしながら収益不十分との回答は必ずしも事業が不採算であることを意味しない。海外直接投資アンケート調査では図表6の通り日本と比較して収益率が高いとの回答があった国・地域についてまとめている。中国はタイに次いで日本より収益率が高いと回答した企業が多い国であることが分かる。  前回調査と比較すると中国事業について日本よりも収益率が高いと回答した企業の割合は約6ポイント低下したが、それでも今回調査では中国で事業を実施する4社中1社程度が日本よりも収益率が高いと回答している。中国の市場環境は従来に比べ厳しくなっているが、国内市場との比較ではまだ良好であると考える企業が相当数存在する。日本での事業よりも中国事業の方が収益面で良好とする企業が多いことも中国事業を継続する企業が多い理由の一つと考えられる。また、タイ、インドネシア、フィリピンが上位5か国・地域にランクインしているように、ASEAN諸国もわが国製造業企業にとって収益性の高い地域となっていることが分かる。 7.まとめ 今回調査では上位有望4カ国の得票率が拮抗する結果となった。中国の得票率が最高値に達した2003年度調査より10年が経過するが、その間に中国は世界の工場から世界の市場へと変貌を遂げ、ASEAN諸国も生産拠点から6億人を擁する巨大市場へと成長しつつあることが反映されたものと考えらえる。 また、日本の製造業については、厳しい国内事業環境を背景に成長機会を求め積極的に海外展開を進める動きが今後も継続する見通しにある。海外業績に関してはASEAN諸国を中心に比較的高い収益満足度が得られたように、着実に成果を上げている企業が多いことが示された。今後の新興国市場における更なる事業拡大が期待されよう。 |