|

■ 欧州における地域金融の新しい動き ~地域の資金循環を支えるコミュニティ銀行の役割~ 東京大学大学院新領域創成科学研究科 1. はじめに

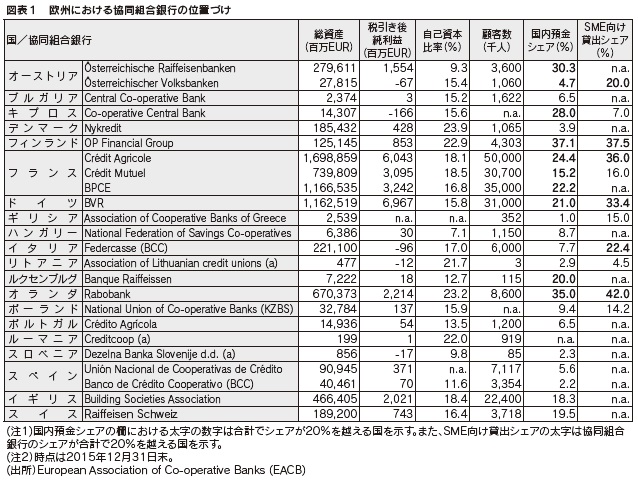

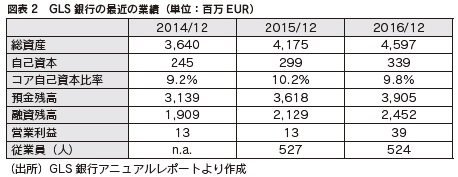

更に、ドイツではBVR というフォルクス銀行、ライファイゼン銀行という2つの協同組合銀行を統合する中央機関がEACB の加盟行となっている。BVR の国内預金シェアは21.0%とフランスやオーストリアのそれと比較すると低い水準であるが、これはドイツでは州立銀行、貯蓄銀行といった公立銀行グループが預金シェアの4割程度を確保しているためである。これらの公立銀行も協同組合銀行同様、地域ビジネスの資金融通を主目的としており、公立銀行を地域金融として合算すると、ドイツもフランス同様、地域金融の存在感が非常に高い地域であると言える。 ルクセンブルグもライファイゼン銀行の国内預金シェアが20.0%に達し、オランダではラボバンクという協同組合銀行が国内預金シェアにおいて35.0%と高いシェアを有する。更に、スイスにおいてもスイス・ライファイゼン銀行が19.5%と比較的高いシェアを確保している。ちなみにスイスもドイツと類似の州立銀行、貯蓄銀行といった公立銀行グループを有し、公立銀行の国内預金シェアを加えると地域金融のシェアがより高くなる。このように、欧州の広い地域において地域金融の存在感が高いことが理解できる。欧州において地域金融のプレゼンスが高い理由の一つに協同組合銀行がドイツ発祥であることが挙げられる。フリードリヒ・ヴィルヘルム・ライファイゼンやヘルマン・シュルツェ・デーリチュなどのドイツ人が協同組合銀行設立に強い影響を与えた。このように歴史的に協同組合の思想の強いドイツ、ドイツ語圏の国(オーストリア、スイス)を中心に、その思想が隣国であるフランス、フィンランド、ルクセンブルグ、オランダに伝播し、その結果これらの国々で地域金融のシェアが高くなったものと推察される。 また、協同組合銀行は地域内の資金融通の円滑化のため設立された経緯より、その特徴の一つに中小企業向け融資のシェアが高いことが挙げられる。例えば、オランダのラボバンクの中小企業向け融資額は同国中小企業向け融資額の42.0%に達する。また、フィンランドのOP ファイナンシャル・グループ(同37.5%)、フランスのクレディ・アグリコル(同36.0%)もこの分野で高いシェアを有する。このように協同組合銀行は欧州において地場産業への資金繰りを支える重要な役割を担っているのである。 3. GLS コミュニティ銀行(ドイツ、ボッフム市) 歴史的に地域金融の存在感が強い欧州においても環境ビジネス等のコミュニティビジネスに対しては資金供給に隘路が生じていた。ここでは協同組合組織がもつ利点を生かしてその隘路を解消した事例を紹介する。 一つ目の事例はドイツのGLS コミュニティ銀行(GLS Gemeinshaftsbank eG、以下「GLS 銀行」)である。GLS 銀行はドイツの北西部に位置するノルトライン=ヴェストファーレン州ボッフム市に本社を置く、地域コミュニティ内に必要な社会プロジェクトへの融資を専門に行う協同組合銀行である。GLS のG はドイツ語で「Gemeinshaft(共同体)」、L は「Leihen(貸与)」、S は「Schencken(贈与)」を意味する。定款にコミュニティの生活環境向上への貢献が規定されているように、地域コミュニティの厚生増大がその経営目的となっている。 GLS 銀行の設立は1961 年に遡る。当時、ボッフム市近郊にて私立学校(バルドルフシューレ)設立運動が始まったが、既存の金融機関は「シュタイナー教育を実施する独自性の高い私立学校事業で、かつ非収益事業に対する融資は前例がない」との理由で融資に慎重な姿勢を示していた。これを契機にコミュニティのための金融機関を設立する機運が高まり、「地域のための信託協会(Gemeinnutzige Treuhandstelle eV)」が設立された。信託方式の導入により建設資金の調達が可能となり、私立学校の設立も可能となった。この信託協会がGLS 銀行の母体となる。 この信託協会はしばらく学校運営を軸に活動をしていたが、学校以外のコミュニティビジネスへの資金ニーズの高まりを受け、1974 年に銀行部門であるGLS 銀行が設立された。日本と同様、ドイツにおいても新規に銀行を設立することは容易ではなく、最低資本金をクリアする他、監督官庁による銀行経営の適格性審査を通過しなければならない。設立当時、監督官庁は、銀行業の運営ノウハウが不十分という理由で新銀行設立願を受理しなかった。以降、設立メンバーは金融ノウハウと資金を蓄積するべく試行錯誤を重ね、事業規模を徐々に拡大していった。そして、信託協会設立後10 年以上経過した1974 年に漸く新銀行設立願が受理されGLS 銀行設立となったのである。 創業当初のGLS 銀行の業績は芳しくなかった。ドイツにおいても環境や教育プロジェクトに特化した銀行には懐疑的な目が向けられたためである。しかし1990 年代に入り地球温暖化を契機に市民の環境意識の高まりを受け、GLS 銀行への預金や組合参加者が急増したのである。以降GLS 銀行の業容は順調に拡大をしている。GLS 銀行の総資産は1999 年末では385 百万EUR であったが、設立40 周年を迎えた2014 年末には3,640 百万EUR に達し、過去15 年間で10 倍近い業容拡大を実現している。図表2に示されるようにGLS 銀行の過去3 期の業績も良好である。直近期の融資分野の割合を見ると、再生エネルギー分野が融資残高全体の35.0%、住宅分野が21.0%、社会・健康分野が17.5%、教育・文化分野が13.8%となっている。

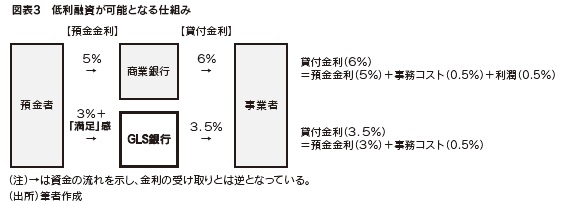

例えば、GLS 銀行はエコロジー農業に多く融資を行っているが、エコロジー農業の収益性は低く、個人経営が多く審査の難しい分野でもある。教育分野の主な融資対象はGLS 銀行の設立契機となったシュタイナースクール等の教育施設であるが、社会的に辛い立場に置かれている人たちを収容し社会復帰を促す宿泊施設も対象となっている。これらのプロジェクトは公益性が高い一方、エコロジー農業と同様に、収益性が低く、審査も難しい分野である。このような分野は通常の銀行が融資に積極的ではないため、資金供給の隘路が出来やすい。GLS 銀行はこのような分野に特化することで、資金循環の隘路を解消し、地域の資金循環を支えているのである。 GLS 銀行はこのような非営利プロジェクトに特化しているにも関わらず健全経営と低利融資を実現している。まず、低利融資が実施可能となる仕組みを図表3にて説明する。ここでは仮に商業銀行の預金金利を5%とする。銀行は預金金利に経費と利益を上乗せて貸出金利を決める。ここではその水準をそれぞれ0.5%とすると貸出利率は6%となる。 一方、GLS 銀行の預金利率は5%を下回る水準となる。これはGLS 銀行の預金者の多くが商業銀行の預金金利よりも低い水準で良いと考えているためである。ここでは預金金利を3%とする。GLS銀行はeG(eingetragene Gemeinshaft:登録協同組合)という日本の信用組合に似た組織形態となっており、必ずしも利潤を最大化する義務はない。よって、経費を0.5%上乗せするだけで済み、貸出金利は3.5%となる。 預金金利が低くてもGLS 銀行に預金を預ける理由として社会貢献をしているという「満足」感が挙げられる。インタビューでは無利息でお金を預けている預金者もいると聞く。この「満足」感が低利融資を実現する原動力となっているのである。

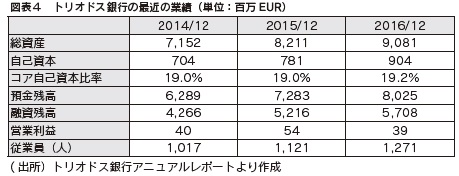

健全経営が維持できる仕組みの一つに小口かつ分散融資の実施が挙げられる。GLS 銀行では特定企業に貸し込まないことも重要な指針としている。特定企業に貸し込んでしまうと、その企業が倒産した際に、銀行の財務体質に与える影響が非常に大きいからである。このため、GLS 銀行では極力分散融資を行い、既に融資を実施した先には追加融資をしないことに徹しているとのことである。 しかし貸し倒れが多ければ銀行経営が立ち行かなくなる。この点についてインタビューでは「意外にこの分野のリスクは低い」との回答を得ている。彼ら曰く「この分野に関わっている人は金銭面で律儀であることが多い」とのことである。家族、友人を含めた連帯保証はコミュニティで暮らしてゆく人々に対して「迷惑をかけてはならない」という危機意識を高める効果を持ち、貸倒れ率の低下につながるとのことである。 貸倒れ率を抑制する仕組みは、コミュニティによる監視が挙げられる。コミュニティ内で事業をする限り、コミュニティ内でその「評判」が常に流れる。GLS 銀行でのインタビューにおいてもこのコミュニティ内での評判を保つ努力が貸し倒れ率の抑制の強力なツールとなるとの回答を得ている。 更に、社会や環境プロジェクトという特定分野に特化することで、その分野の情報の蓄積が進み、審査・モニタリング力が向上する効果も期待される。GLS 銀行にはドイツ全土から社会や環境関連のプロジェクトの相談が寄せられる。インタビューでは、銀行内に成功したプロジェクト、失敗したプロジェクトの履歴が蓄積されることで、かなりの確度でプロジェクトの成否を判断できるようになるだけでなく、相談してきた事業者に対して「他の事業者が既に失敗しているのでやめた方が良い」や「今後この部分が問題になるので、この部分を変えると融資可能な状態になる」など、具体的なアドバイスもできるようになるとの回答を得ている。このように分野特化することでプロジェクトの精査が可能となり、間接的に貸し倒れ回避にも貢献していると考えられる。 4. トリオドス銀行(オランダ、ユトレヒト州ザイスト市) 二つ目の事例としてオランダのトリオドス銀行を取り上げる。トリオドス銀行もGLS 銀行と同様、社会・環境プロジェクトへの融資を専門とするコミュニティ銀行である。 トリオドス銀行の設立の契機はオランダの国土問題に求められる。オランダ国土の4 分の3 が海面下に位置する干拓地であるため、オランダ国民は地球温暖化の影響を生活に直結するものと深刻に受け止めている。このような背景からオランダはドイツと並び欧州の中でも環境問題に対して意識の高い国として知られている。 トリオドス銀行の設立は1968 年。「社会に貢献する金融機関」という理念を実現するために、ある大銀行出身の銀行員がユトレヒト州ザイスト市にて設立準備を開始したことを嚆矢とする。財団設立自体は1971 年であり、地道に営業活動を継続する中で、金融業務のノウハウを蓄積しつつ、10 年後の1980 年に銀行転換することができた。現在のトリオドス銀行の法人形態は株式会社であるが、議決権の制限等で組織としての性質は財団法人のそれとあまり変わりがないと言える。 トリオドス銀行の業績もGLS 銀行同様1990 年以降、急速に拡大を始めた。1990 年はブラジル・リオにて環境サミットが開催された年である。世界各地で温暖化を緩和させるための様々な運動が盛り上がり、トリオドス銀行においても「グリーン投資ファンド」、「社会的責任ファンド」といった環境に優しい事業を実施する企業に株式を集めた株式投資ファンドに資金が集まるようになった。図表4に示されるように、トリオドス銀行の直近3 期の業績は好調であり、かつ、財務体質も非常に良いことが分かる。 トリオドス銀行もGLS 銀行と同様に小口分散主義を取り、環境分野から社会福祉分野へ広範な分野に融資することで、分野リスクも分散させている。具体的な融資分野は、社会ビジネス分野、自然・環境分野、非収益・芸術分野、発展途上国分野、その他の5 分野である。社会ビジネス分野の具体的な融資対象はコミュニティビジネス支援センター設立資金やコミュニティビジネスの創業資金である。自然・環境分野の具体的な融資対象は再生エネルギープロジェクト(風力、太陽光)、有機農業、ビオトープ等の自然保護事業である。非収益・芸術分野の主な融資対象は教育施設、健康事業、高齢者福祉施設である。また、発展途上国分野は旧宗主国であった経緯からインドネシアでの開発協力事業や民芸品等の貿易事業に対し融資を実施している。最後のその他分野は、住環境向上や職場環境向上のための資金ニーズに対応している。

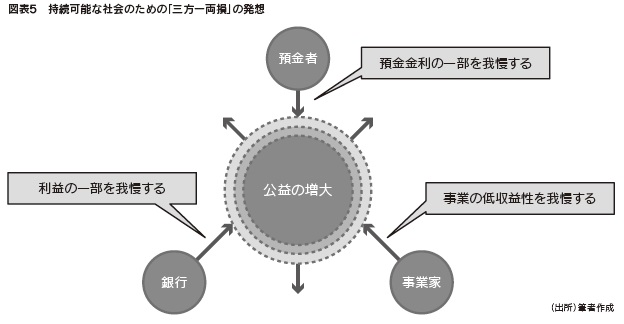

インタビューの際、トリオドス銀行より「ブランド戦略がトリオドス銀行の成長の基礎にある」との回答を得た。「差別化のためには、特徴となるブランド戦略が必要」との考えを基に、「トリオドス銀行=財務的に健全+環境に優しい」という方程式が社名を聞いただけで浮かび上がるよう、全社員を挙げて尽力したとのことである。「このブランドを獲得するのに長い年月を費やした」という発言に示されるように、地道な営業活動を長期間、たゆまずに続けたことが、今日のトリオドス銀行の発展の基礎にある。 5. 両行の共通点 ここではGLS 銀行とトリオドス銀行の共通点を3つにまとめて説明する。一つ目の共通点は両行とも1970 年前後に設立されている点と、預金者が従来型の銀行サービスに満足しなくなったという点が挙げられる。1970 年代は高度成長が終了し、欧州においては社会矛盾が拡大した時期であり、社会の現状に不満を持つ市民のニーズが設立の原動力になっている点も共通している。 二つ目の共通点は、両行とも「コミュニティ(=社会)のための銀行」を経営目的としている点である。また、小口、非営利の公益プロジェクトに特化する非営利ファイナンスという、従来の金融の発想とは次元の異なる発想で設立されている点も共通している。 三つ目の共通点は、両行とも成長フェーズに入るまで、10 年程度の長い助走期間を経験している点である。また、両行とも信託財産の管理・運営から初め、その後に銀行転換していった点も共通している。 この3 点を踏まえると、日本においても十分、GLS 銀行のようなコミュニティ銀行が機能する素地があると考えられる。まず、欧州の70 年代は日本のバブル崩壊後の90 年代以降の低成長期に非常に良く似ており、所得格差等、社会矛盾が拡大しつつある点も共通している。また、日本においても協同組合銀行の存在感が高いことも、コミュニティ型の資金融通が成り立つ可能性が高いことを示している。 ただし日本で留意するべき点は、プロジェクトの評価を短期的、近視眼的に評価する傾向であろう。社会を変革するプロジェクトは3 ~ 5 年で結果を判断できず、欧州のように10 年程度の助走期間をとることのできる息の長さは見習うべき点の一つであろう。 6. まとめ ~持続可能な社会のための「三方一両損」の発想~ GLS 銀行もトリオドス銀行も1970 年前後に設立されている。その頃の欧州は戦後から続いてきた経済成長重視政策から持続可能な成長路線へと大転換を図っている時期であった。日本では幸いなことにオイルショックを生産性向上で乗り切れてしまったために1989 年のバブル経済の崩壊までの約20 年間、経済成長重視路線が継続することとなった。その結果、日本は世界有数の経済大国に成長したが、経済成長が止まり、急速な少子高齢化に直面する現在、持続可能な社会を創出するための有効な施策については、十分検討されてこなかったと言える。一方、欧州は1970 年以降90 年まで「黄昏のヨーロッパ」と揶揄されるように、低成長、高失業に悩まされ続けた。しかし、この20 年間がGLS 銀行やトリオドス銀行がそうであったように持続可能な社会システムを具現化するための懐妊期間となったのである。 持続可能な社会を実現するためには図表5に示される「三方一両損」の発想が必要であろう。一人一人が少しずつ我慢をすることにより社会全体の効用が増大し、結果、我慢した以上の効用が一人一人に還元されるという発想である。この発想は、効用最大化を前提とする資本主義経済とは別次元のものに映るが、「譲る」文化を有する我々日本人には本質的になじみの深いものであろう。 この「三方一両損」の発想はGLS 銀行やトリオドス銀行のビジネスモデルにも当てはまる。預金者は預金金利が低いことに納得し、銀行は低収益に納得し、事業者も低収益に納得する。その結果、そのコミュニティでは、このコミュニティ銀行を通じた融資により、福祉サービスが低価格で提供され、風力発電による電力が供給され、無農薬農法により栽培された農産物が低価格で入手可能となる。 図表5に示す「公益の増大」の数値での計測は困難であるが、このようなビジネスが活発な地域は豊かであり、持続可能性が高い社会と言えるのではないか。 低成長期に入ったドイツを中心とした欧州経済が健全である理由の一つは、地域コミュニティの健全性であり、その健全性を支える根幹にGLS 銀行やトリオドス銀行のようなステークホルダーがセカンドベストを目指す発想が存在する。このセカンドベストに基づくビジネスモデルが、低成長社会において資金循環を維持し、地域コミュニティを健全に保つ点において有効であり、持続可能な社会の実現への鍵を握るのではないかと考える。

参考資料―――――――――― GLS 銀行ホームページ:https://www.gls.de/privatkunden/ トリオドス銀行ホームページ:https://www.triodos.com/en/about-triodos-bank/ |