|

■ わが国企業の海外展開の現状と海外事業の重要性

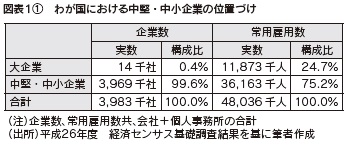

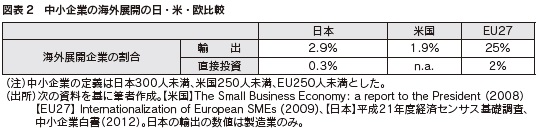

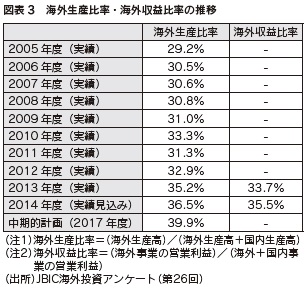

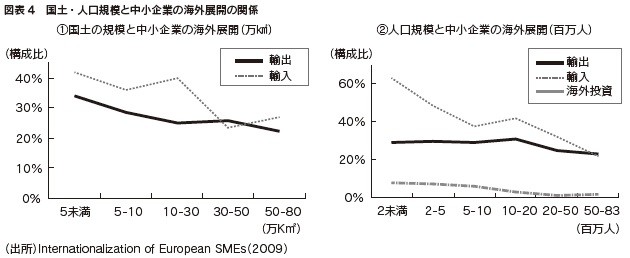

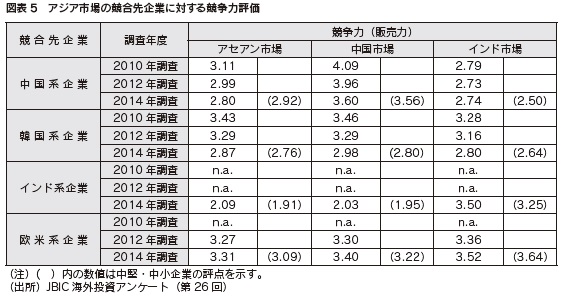

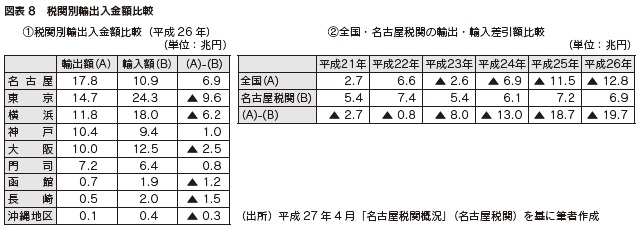

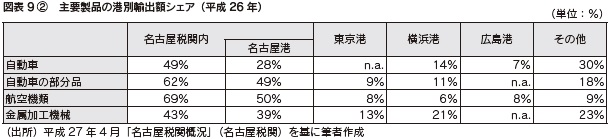

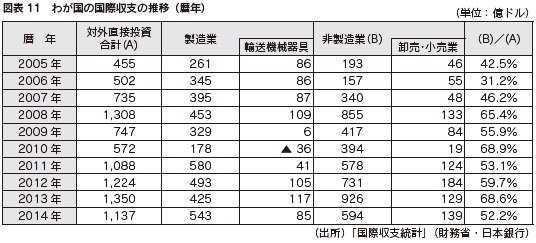

株式会社国際協力銀行 産業ファイナンス部門 1. はじめに  更に、図表1➁のように工業統計表では資本金別に付加価値額が分かるので、中堅・中小企業のGDP への貢献度を分析することができる。これをみると製造業の付加価値はわが国GDP の約2 割を占めることが分かる。これを大企業、中堅・中小企業に分けると、ほぼ同程度の付加価値を生み出していることが分かる。言い換えれば、製造業の中堅・中小企業はわが国GDP の1 割を稼ぎ出していると言え、製造業における中堅・中小企業の収益力の維持・拡大がわが国経済にとって重要な課題であると実感できよう。  また、図表1➂のように経済センサスでは、業種別、資本金別に海外子会社を有する企業を分類することができる。これをみると海外子会社を有する中堅・中小企業の割合は全体の0.4%程度である。業種別にみると製造業の割合が一番高いものの、それでも1.3%に留まる。このように海外子会社を有する中堅・中小企業は中堅・中小企業の中でもほんの一握りであることが分かる。  これは日本だけでなく米国やEU(27 カ国ベース)の中小企業も同様の傾向を持つ。図表2は日本、米国、欧州の中小企業の海外展開の度合いを比較したものである。米国では500 人未満、欧州では250 人未満、日本では300 人未満の従業員数を有する企業を「中小企業」とみなし、輸出を実施している企業、海外投資を実施している企業を抽出し、その割合を比較した。直接投資を実施している中小企業の割合は日本0.3%、EU2.0%と軒並み低い値となった。また、輸出実施企業の割合は日本2.9%、米国1.9%、EU25.0%であり、EU の比率が突出して高い結果となった。これはEU 統合の影響と考えられ、むしろ米国と日本の数値の方が中堅・中小企業の輸出の実態を表しているのではないかと考えられる。  図表3は製造業全体の海外生産比率の推移を示したものである。海外投資アンケート開始時(1989 年)の海外生産比率は10%程度であったが、2014 年度調査(第26 回)では35.2%(2013年度実績)と一貫して拡大していることが分かる。中堅・中小企業の海外生産比率も37.4%(同上)であり、製造業全体の数値を若干上回る水準にあることが分かる。中堅・中小企業の海外展開は大企業のそれと比較すると小規模に留まっているというイメージがあるが、実際には、中堅・中小企業でも大企業並みに海外展開を実施している企業は多いのである。  海外子会社を有する中堅・中小企業の割合は先進国共通で1%前後と述べたが、これは日本や米国のように大きな国内市場を有する国の場合であり、国内市場が小さい国では海外子会社を有する割合は高くなることが統計結果より示される。図表4は欧州委員会が実施した“Internationalization of European SMEs”(2009)より、EU 域内において国土や人口規模と輸出、海外投資を実施する中小企業の割合の関係を分析したものである。国土や人口規模が小さいほど海外子会社を有する中小企業の割合が高いことが分かる。国内市場が小さい国の中小企業は海外に成長機会を見出し、海外展開に積極的であることが読み取れる。  日本には大きな国内市場が存在するため、いままで多くの中堅・中小企業にとって海外展開を積極化する必然性は薄かったと言えるが、少子高齢化により国内市場が縮小する見通しを踏まえれば、今後、海外展開はより多くの中堅・中小企業にとって取り組むべき重要な経営課題となろう。 3. わが国企業の国際競争力(販売力) 図表5は海外投資アンケートの設問の一つである、わが国製造業企業からみた中国、アセアン、インド市場での競合先企業(中国系企業、韓国系企業、インド系企業、欧米系企業)の競争力(販売力)評価の結果である。競合先企業の競争力が自社と同程度であれば「3」、競合先企業の競争力が上回れば「4」、「5」、下回れば「1」、「2」と5 段階評価してもらい、その回答結果の平均値を2010 年度、2012 年度調査の結果と比較したものである。これをみると、わが国製造業企業の中国系企業、韓国系企業に対する評価はアセアン市場、中国市場、インド市場ともに低下傾向にあることが分かる。回答企業がこれらの市場において自らの競争力が回復しつつあると認識していることが読み取れる。 更に、2014 年度の調査結果に関し中堅・中小企業からの回答結果(図表5の( )内数値)を抽出すると、全産業の評価とほぼ変わらない結果となっている。実際に、最近、企業相談を受けていると、「新興国市場に真剣に取り組んだ結果、徐々に勝ちパターンが分かってきた」との声も聴くようになった。総じて、アジア市場においてわが国企業が自信を回復しつつある様子が見て取れる。  4. わが国にとっての海外事業の重要性 (1)貿易収支の赤字化 図表6は日本の輸出入の推移を示したものである(暦年、日本円ベース)。2014 年の輸出額は73.1 兆円、輸入額は85.9 兆円であり、貿易赤字は12.8 兆円と過去最大の赤字となった。この赤字幅拡大の要因を分析するために輸出入額の増減を2011 年から2014 年の間でみると、輸出は65.5 兆円から73.1 兆円へ7.6 兆円増加し、輸入は68.1 兆円から85.9 兆円へ17.8 兆円増加していることが分かる。 この輸出入の増加分を主要品目別に分解すると、輸出の増加分7.6 兆円のうち2.9 兆円は輸送用機器、1.1 兆円は電気機器の寄与であることが分かる。一方、輸入の増加分17.8 兆円のうち5.9兆円は鉱物性燃料、3.5 兆円は電気機器の寄与であることが分かる。このように貿易収支の赤字幅の拡大は、輸出の増加を上回る輸入の増加に起因するものであり、品目別には液化天然ガス等の鉱物性燃料や半導体及び携帯電話等の通信機器の輸入増が要因と言える。  次に、品目別に貿易収支への寄与を分析する。図表7は、輸送用機器、一般機械、電気機器の貿易バランスを示したものである。2014 年において、輸送用機器は輸出16.9 兆円に対し輸入3.1兆円であり、貿易バランスは13.8 兆円のプラスとなっており、主要品目中、最大となっている。一般機械は輸出14.2 兆円に対し輸入6.8 兆円であり、輸送用機器に次ぐ7.4 兆円のプラスとなっている。電気機器は輸出12.7 兆円に対して輸入11.5 兆円であり、1.2 兆円のプラスとなっているが、携帯電話等の輸入増によりプラス幅は年々減少している。かつて「輸送用機器」、「電気機器」は日本の国際競争力の象徴であったが、現時点では「輸送用機器」の輸出入バランスのプラスにより貿易収支の赤字幅が抑制されている状態となっている。  貿易における自動車産業の貢献の大きさは地域毎の貿易バランスを見ても確認できる。貿易統計は函館、東京、横浜、名古屋、大阪、神戸、門司、長崎、沖縄の九税関毎に取りまとめられ、税関毎に輸出入バランスをみることができる。図表8➀は2014 年の各税関の輸出入バランスを示したものであるが、名古屋税関の貿易黒字は6.9 兆円に達し、九税関中、突出した水準となっていることが分かる。また、図表8➁は全国と名古屋税関の貿易バランスの時系列推移を示したものであるが、全国で貿易黒字を計上していた平成22 年においても名古屋税関の黒字額を差し引くと赤字に転落することが分かる。  ちなみに名古屋税関が黒字を計上する理由は、管内(三重県、愛知県、岐阜県、静岡県、長野県)に自動車関連産業や工作機械等の機械産業が集積しているためである。図表9➀に示されるように全国と名古屋税関管内の輸出に占める機械類及び輸送用機器の構成比を見るとそれぞれ59.8%、78.7%であり、名古屋税関管内における同機器の構成比が高いことが分かる。  また、図表9➁に示されるように港別の主要品目シェアを見ると、全国の自動車輸出額の49%、自動車部分品の62%、航空機類の69%、金属加工機械の43%が名古屋税関管内の港から輸出されていることが分かる。国際競争力のある製品の構成比が高いことが名古屋税関の貿易黒字の理由である。このように、現状、わが国の国際競争力の源泉は自動車産業にあることが分かる。  (2)所得収支の黒字化 図表10はわが国の国際収支の推移を示したものである(暦年、米ドルベース)。国際収支統計とは一定期間における国の対外経済取引を記録した統計であり、経常収支、資本収支、外貨準備増減の3 要素から構成される。そのうち経常収支は海外とのモノの輸出入、サービスの受払、投資収益の受払などの収支の合計であり、一国経済が海外から受け取る所得から海外へ支払う所得を差し引いた対外純所得とも言うべき数値である。別の言い方をすれば、経常収支とは一国経済の海外から「稼ぐ力」を表す数値であり、その国の「国際競争力」を表しているとも言えよう。 わが国の経常収支は2001 年以降、拡大基調にあったが、欧州金融危機をはさみ2007 年と2010 年にそれぞれ2,122 億ドル、2,210 億ドルの黒字を計上した後、減少に転じた。2014 年では244 億ドルと黒字を維持しているものの、過去10 年において最小となっている。 経常収支の急減の理由は前述の通り貿易収支の赤字幅拡大である。貿易収支は2011 年に赤字に転じて以来、輸入金額が輸出金額を上回っており、2014 年の貿易収支は過去最大の994 億ドルの赤字となっている。それにも関わらず経常収支で黒字を維持できているのは、貿易収支の赤字を上回る所得収支の黒字が継続しているからである。 所得収支とは居住者・非居住者間の雇用者報酬、投資収益の受取り・支払いを合計したものである。 雇用者報酬は居住者による非居住者である労働者に対する報酬払いと、居住者労働者が海外で得た報酬等であり、投資収益は直接投資と証券投資を通じた居住者・非居住者間における対外金融資産・負債に係る利子・配当金等の受取り・支払いである。このうち第一次所得収支と呼ばれる項目は対外金融債権・債務から生じる利子・配当金等の収支状況を示す数値であり、大まかに直接投資収益(親会社と子会社との間の配当金・利子等の受取・支払)と証券投資収益(株式配当金及び債券利子の受取・支払)に分けられる。 わが国の第一次所得収支の推移をみると2005 年に1,000 億ドルの大台を超えた後、2014 年には1,721 億ドルの黒字を計上するなど、欧州金融危機の影響を受けることなく高水準の黒字が継続している。第一次所得収支の多くは証券投資の利子受取であるが、近年はわが国企業の好調な海外事業を背景に直接投資収益の寄与が拡大している。わが国は既に「投資立国」となっていると表現したほうが適切であろう。 なお、所得収支に関しては産業別や品目別の分類がないため、どの産業がどの程度、所得収支に貢献しているかを分析することはできないが、早い段階から海外展開を実施している自動車産業の貢献が大きいことは容易に想像がつく。  (3)海外直接投資の非製造業化 図表11 はわが国の対外直接投資の推移を示したものである。わが国の海外直接投資は2008 年の欧州金融危機後に大幅減少を余儀なくされたが、2011 年以降拡大に転じ、2013 年には1,350億ドルと過去最高を計上した。また、2014 年の海外直接投資額は2013 年を下回り一服感がみられるものの高水準を維持している。 海外直接投資のトレンドを分析すると、年ごとに増減はあるものの、非製造業の構成比が拡大傾向にあることが分かる。更に業種別でみると卸売・小売業の投資金額が100 億ドルの大台に達し、輸送用機械器具を超える投資額を計上するなど、非製造業の海外直接投資が増加傾向にあることが特徴となっている。中国やアセアン諸国で日本のコンビニやショッピングモールを良く見かけるようになったが、非製造業の活発な海外展開の状況が数字にも表れている。 非製造業の海外展開は製造業に比べると遅れていたが、アジア諸国の所得向上や製造業企業のオペレーションのグローバル化の流れを踏まえれば、引き続き非製造業の海外展開は拡大してゆくものと見込まれる。  (4)海外収益力の向上 2014 年度の海外投資アンケートでは海外収益比率について質問している。図表3に示されるように、回答企業全体の海外収益比率(2013 年度実績)は33.7%であり、製造業全体でみても海外事業からの収益が全体収益に大きく貢献していることが分かる。このトレンドは中堅・中小企業も変わらない(同36.9%)。研究開発資金などの成長資金を確保するために、企業規模に関わらず、海外事業の収益拡大が不可欠であると言える。 資源の乏しい日本は、石油・ガス、食糧など経済活動や日常生活に不可欠な資源・製品の大半を海外からの輸入に依存しているため、今後も、海外より物資を継続的に購入せざるを得ない。従来は輸出で輸入を賄ってきたが、今後は海外投資の収益で貿易赤字を埋め合わせてゆくこととなろう。企業の海外事業の収益力向上が、わが国の「稼ぐ力」の向上に大きな意義を持つのである。 5.まとめ 海外生産比率が全産業平均で3 割強に達する中、グローバル化が進展している企業では海外生産比率が5 割を超える企業も珍しくない。また、中堅・中小企業の中にも海外の従業員数が国内の従業員数を大きく上回る企業も数多く存在する。このトレンドを持続可能にできるかどうかは、わが国企業が引き続き海外事業を拡大できるかにかかっている。 海外生産比率が1 割程度であった1990 年代の初頭では、海外事業は会社の中で一部の社員が業務を知悉していれば十分であったが、今後は、多くの企業で組織全体として海外事業に取り組まざるを得ない状況になるであろう。数年で海外生産比率が40%近くまで上昇するとの回答を踏まえれば、国内外一体となった経営体制を構築できることが今後の企業の成長だけでなく、わが国の「稼ぐ力」の向上の鍵を握ると言えよう。 長年、「経済の国際化」や「経営の国際化」の必要性が訴えられているが、海外事業の比率が国内事業に迫りつつある今こそ、真の意味でグローバル化対応が必要とされていると言える。海外事業の経営管理の巧拙が日本経済の今後を左右すると言っても過言ではない。特に、中堅・中小企業にとって海外展開は負担の大きいものであり、その負担を軽減するためにも、海外展開の支援充実は必要不可欠であり、国益にも合致するものである。 大きな懸念は、わが国の海外展開が自動車産業に大きく依存している点である。自動車産業は人口増と所得増で今後も堅調な成長が世界的に期待される市場と言われており、そのような産業に強みを持つ日本は幸運な国と言えよう。しかし、自動車産業の国際競争力が低下すると、統計データに示されたように、貿易収支、所得収支の両面で悪影響が生じる。自動車産業の国際競争力を維持・向上しつつ、次世代産業を育成することが資源の乏しい日本の大きな課題であろう。 (本稿は筆者の見解であり、株式会社国際協力銀行の公式見解を示すものではない。) |