|

■ 2016 年の展望-日本の経済 -正念場のアベノミクス-

時事通信社 経済部デスク 岩下 浩明

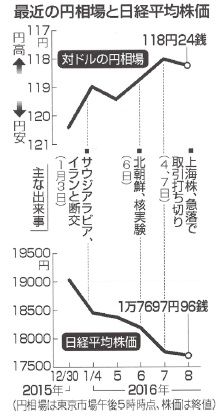

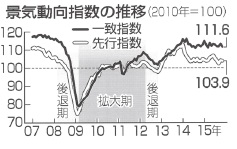

2016年の日本経済は中国の景気減速や中東情勢の緊迫、北朝鮮の水爆実験表明を受け、株価が急落するという波乱のスタートとなった。安倍政権の経済政策「アベノミクス」が4年目を迎える今年の日本経済のポイントは、米国の金融政策動向、中国景気、夏の参院選、そして、17年4月に控える消費税率10%への引き上げと財政健全化への取り組みだ。  ◇経営者は強気見通し 経済だけでなく、政治的にも騒がしくなるのが申年の特徴だ。市場には、参院選、観測が出始めた衆参同日選を意識するなら、安倍政権は少なくとも夏までは株価を押し上げる対策を講じ、堅調な日本経済を演出するとの期待があった。低年金世帯への3万円給付など、選挙を意識したと思われる政策も講じられる。 ただ、昨夏に株価急落をもたらした中国経済の先行き懸念が新年早々に再燃。中東や北朝鮮をめぐる地政学的なリスク要因も重なり、市場で強かった株価の先高期待は崩壊した。 それでも1月5日に開かれた経団連など経済3団体の新年祝賀会では、景気は緩やかな回復が続くとみる経営者が多かった。サントリーホールディングスの新浪剛史社長が「参院選後は強固な政権になる」と指摘するなど、参院選で与党が勝利すれば、政権基盤が一層安定し、経済に好影響を与えるとみている。 株価についても、日本生命保険の筒井義信社長が「日経平均株価は1万8000 ~ 2万3000円」と予想し、トヨタ自動車の豊田章男社長が「2万3000円超えを期待する」と語るなど強気な見方が目立つ。 ◇「GDP6 0 0兆円」元年 安倍政権はアベノミクスの第2段階となる新3本の矢で、2020年ごろに名目GDP(国内総生産)を600兆円にする目標を掲げた。安倍晋三首相は時事通信社の新年互礼会で「新たな3本の矢を射込んでいくことをこの年スタートしていきたい」と強調しており、今年はGDP600兆円へ向けた第一歩を踏み出す年となる。 政府が昨年12月22日に閣議了解した経済見通しによると、16年度のGDPは物価変動の影響を除いた実質で前年度に比べ1.7%増を見込んだ。物価を反映した名目GDPは3.1%増の518兆8000億円で、1997年度以来の大きさとした。伸び率は比較可能な95年度以降で初の3%台となる。 17年4月の消費税率10%への引き上げを前に駆け込み需要が生じるほか、15年度補正予算で成長が押し上げられるとみている。甘利明経済財政担当相は記者会見で政府経済見通しに関し、「名目3%、実質2%の政府目標に近い数字だ。これを確保することが600兆円実現の道筋に沿う」と語った。 ただ、政府の見通しは民間エコノミストの予測と比べると、かなり強気な数字。民間エコノミスト41人の予測を集計した15年12月の「ESPフォーキャスト調査」(日本経済研究センター)によると、16年度のGDPの伸び率は実質で1.51%、名目で2.05%である。 ◇景気後退か、足踏みか 好調な企業業績を背景に主要企業が今年の春闘で、賃上げを行うことが見込まれる。有効求人倍率は1.2倍を超え、1992年1月以来の高水準が続き、新卒採用も売り手市場にある。昨年12月の全国企業短期経済観測調査(短観)でも強い人手不足感が示されており、所得・雇用環境の改善が今年も進む見通しだ。 しかし、肝心の個人消費については、消費税率を5%から8%へ引き上げた前回のような大規模な駆け込み需要が生じることには懐疑的な見方も出ている。自動車や家電など耐久消費財の駆け込み購入は前回でほぼ終了しているとみられるからだ。百貨店や家電量販店などで好調なのは、中国人の「爆買い」や「インバウンド」と呼ばれる訪日外国人観光客による消費。本来の「個人消費」は勢いを欠いたままだ。 政府は景気認識の公式見解である月例経済報告で「緩やかな回復基調が続いている」との基調判断を維持している。一方、内閣府が多くの経済指標を組み合わせて機械的に算出し、景気の回復や後退などの局面の判断に使われる景気動向指数では「景気は足踏みを示している」との基調判断が11月まで7カ月続いている。消費や生産関連の指標が低下し、景気停滞が長引いている。 安倍首相は4日の年頭会見で「まだ道半ばだが、『もはやデフレではない』という状況をつくり出すことができた」と語った。日銀は物価上昇率を2%に引き上げるという目標を掲げる。だが、原油価格の下落が影響し、生鮮食品を除く消費者物価はゼロ%前後で低迷している。日銀は物価目標の達成時期を昨年4月に「2015年度を中心とする期間」から「16年度前半ごろ」に変更し、同年10月には「16年度後半ごろ」へと先送りした。市場では、いずれ日銀は目標達成時期のさらなる先送りや追加金融緩和に追い込まれるとみる関係者が多い。 景気については、既に後退局面に入ったと指摘する民間エコノミストもいる。今年は日本経済が足踏みを脱し、再び上昇するのか、景気後退へと向かうのかの分水嶺となりそうだ。これまで順調だったアベノミクスは正念場だ。  ◇米利上げ、中国経済を注視 日本経済だけでなく、世界的にも景気は後退局面に入るとの見方も金融市場では出ている。日本および世界の景気に影響を与える大きな不安要因は米国の金融政策と中国経済だ。 米連邦準備制度理事会(FRB)は昨年12月の連邦公開市場委員会(FOMC)で、リーマン・ショック後の金融危機に対応して導入した事実上のゼロ金利を解除し、利上げに踏み切った。06年6月以来9年半ぶりの利上げは「米経済に対する自信の表れ」(イエレンFRB議長)であるが、これまで株式市場に向かっていた世界の投資資金の流れを変える行為でもある。 実質ゼロ金利の日本とは、金利差が広がり、本来なら為替は円安・ドル高に向かうはずだが、年明けから世界的な株価下落が続き、安全資産とされる円が買われる予想外の展開となっている。 米国は年4回の利上げを16年に見込んでいるが、新興国経済に与える影響の慎重な見極めが必要だ。高金利の新興国に流れ込んでいた投資資金が急速に米国へ戻れば、新興国経済が混乱に陥るとの見方は根強い。米国のさじ加減に世界経済が翻弄(ほんろう)される。米国がかじ取りを誤れば、世界的な景気後退を招く恐れがある。 もう一つの不安要因は、昨年8月に世界同時株安を招いた中国経済の先行き不安だ。年初からの世界的な株安は中国不安の再燃が要因だ。中国は景気減速に人民元安が加わり、先行き不安感が広がっている。新興国の通貨安は資金流出につながる。米国の利上げで懸念された新興国不安が中国を揺さぶっている形だ。 中国当局は相場急変時の取引規制など株価下支え策を講じているが、市場では評価されていない。中国人民銀行が通貨安を止めることができれば、世界的な株安の反転が期待できる。だが、元安を容認したかと思えば、一転、対ドル基準値を元高・ドル安に設定するなど対応はちぐはぐだ。 ◇再増税めぐり臆測 日本は17年4月に消費税率8%から10%への引き上げを控える。経済状況が悪化した場合に増税を見送る「景気条項」は税率引き上げを前回見送った際に外されている。 日本経済が深刻な状況に陥らない限り、消費税の再増税は実施されることになる。このため、政府が必要とあらば、景気刺激策や低所得者の増税負担を緩和する措置を講じることが予想される。ところが、年明けに衆参同日選観測が浮上したのに伴い、消費税増税の再延期が市場の一部でささやかれ始めた。 安倍首相は消費税率10%への引き上げについて、「リーマン・ショックや大震災のような重大な事態が発生しない限り、確実に実施する」と繰り返し発言している。この発言を中国発の経済危機が生じれば、消費税再増税を再び延期し、国民に信を問う形で、衆院解散・総選挙に踏み切るとみる向きがある。前回14年には、15年10月に予定していた再増税を先送りし、総選挙に勝利している。この再現を狙うとの見方だ。 新興国や資源国を中心に世界経済の先行き不透明感は増している。人民元安など中国不安が深刻化すれば、世界経済に大きな影響を与える可能性はある。ただ、社会保障や財政健全化に直結する消費税を政争の具にすれば、その影響も大きい。 政府は国と地方を合わせた基礎的財政収支を20年度に黒字化する目標を財政健全化計画で掲げており、16年度はその初年度となる。16年は景気に不透明感が漂う中、経済成長と財政再建の二兎(にと)を追うかじ取りの難しい1年となりそうだ。 |