|

■ 「平成28年度 生活保障に関する調査」結果の概要

公益財団法人 生命保険文化センター 企画総務部

(公財)生命保険文化センター(代表理事・鈴木勝康)では、「平成28年度 生活保障に関する調査」の集計結果をとりまとめた調査報告書を昨年12月に発行した。この調査は、人々の生活保障意識や生命保険の加入状況をはじめとした生活保障の準備状況を時系列で把握することを目的に、3年ごとに実施している。本調査は、昭和62年からスタートした前身の「生活保障と生命保険に関する個人調査」から通算すると今回で14回目となる。以下では本調査の概要について紹介する。

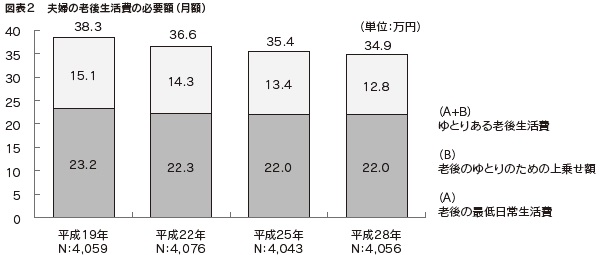

2. 夫婦の老後生活費の必要額と充足感 老後の生活費に対するニーズをみた結果(図表2)によると、老後を夫婦2人で暮らしていく上で、必要と考えられている最低日常生活費は月額22.0万円とあまり変化はみられない。一方、“老後のゆとりのための上乗せ額”は月額12.8万円とやや減少傾向にあり、これらの合計である「ゆとりある老後生活費」は月額34.9万円となっている。老後のゆとりのための上乗せ額は減少傾向が続いているが、公的年金に対する不安意識の高まりや老後資金準備が十分にできていないなど、ゆとりの上乗せ額を低く考えざるを得ない状況が反映された結果とみてとれる。 デモグラフィック属性の特徴として、「ゆとりある老後生活費」は職業別では商工サービス業と大企業被用者で37.2万円と高く、世帯年収別では高年収層ほど高く、1,000万円以上世帯では40.5万円となっている。

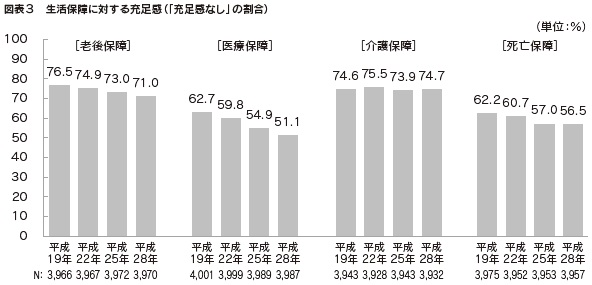

自助努力による準備に公的保障や企業保障を加えた老後資金に対する充足感を尋ねた結果をみると、「充足感なし」(“どちらかといえば足りない”と“まったく足りない”と回答した人の合計)が71.0%と依然として多数を占めている。それ以外では医療保障が51.1%、介護保障が74.7%、死亡保障が56.5%となっている。時系列でみると、老後保障、医療保障、死亡保障で減少傾向が続いている。(図表3) 年齢別にみると、老後保障は30歳代(77.3%)、医療保障は20歳代(53.1%)、介護保障は30歳代(81.1%)、死亡保障は30歳代(63.0%)でそれぞれ最も高い割合となっており、比較的若い年代で生活保障が充足していない状況が認められる。

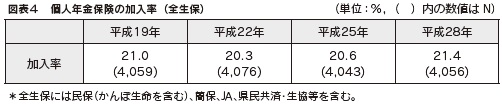

老後保障に対する「充足感なし」の割合は減少傾向がみられたが、自助努力による準備手段の一つである個人年金保険の加入率は21.4%と低水準にあり、時系列でみても、大きな変化はみられない。(図表4) 年齢別にみると、40歳代(26.1%)と50歳代(28.8%)で比較的高い割合となっている。

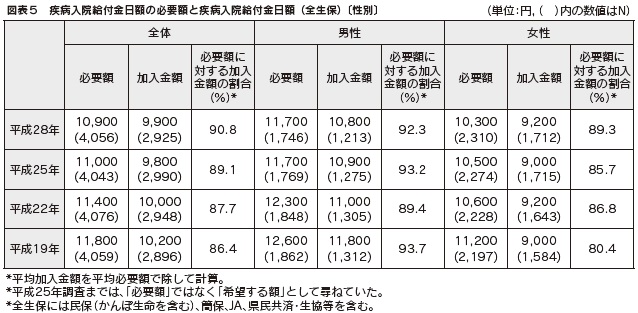

3. 医療保障に対する準備状況と医療保障ニーズ 続いて、医療保障の準備状況と医療保障ニーズについてみてみよう。入院時の医療費等への備えとして必要と考える疾病入院給付金日額は、平均で10,900円となっており、時系列でみても大きな変動はみられない。性別では、男性11,700円、女性10,300円となっている。 一方、疾病入院給付金の支払われる生命保険に加入している人の疾病入院給付金日額の平均は、全体で9,900円、男性で10,800円、女性で9,200円となっており、いずれも同程度の金額で推移している。 必要額に対する加入金額の割合をみると、90.8%と9割を超えており、加入金額と必要額のギャップは少なく、相当程度充足しているとみることができる。(図表5)

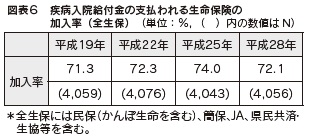

次に、疾病入院給付金の支払われる生命保険の加入率をみると、72.1%となっており、70%を超える高水準の加入状況が続いている。(図表6) 年齢別では、20歳代(46.8%)以外はいずれも70%台となっているが、中でも40歳代(79.8%)、50歳代(78.3%)で8割近い割合となっている。

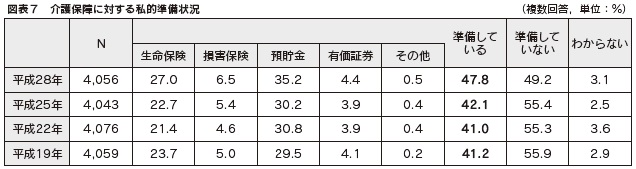

4. 介護保障に対する準備状況 介護保障に対して「充足感なし」とした割合は、4つの保障領域の中で最も高い傾向を示していたが、実際の準備状況はどのようになっているのだろうか。自分自身が要介護状態となった場合の自助努力による準備状況をみると、「準備している」は47.8%となっており、時系列でみると増加傾向にある。 具体的な準備手段として最も高いのは、「預貯金」(35.2%)であり、次いで「生命保険」(27.0%)となっている。(図表7) 年齢別にみると、「準備している」は高年齢層ほど高く、60歳代で63.7%となっている。具体的な準備手段では、いずれの準備手段も高年齢層ほど高い傾向がみられるが、「生命保険」は50 ~ 60歳代で3割を超えている。また、「預貯金」は60歳代で51.8%と高い割合を示している。

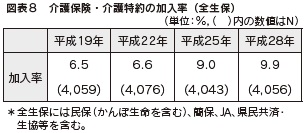

次に、介護保険・介護特約の加入率(全生保)をみると、増加傾向にあるものの9.9%と依然として低水準にある。(図表8) 年齢別にみると、40歳代(12.2 %)、50歳代(14.0%)で比較的高い割合となっているが、10%台に止まっており、いずれの年代も介護保険・介護特約による準備はそれほど進展していない状況となっている。

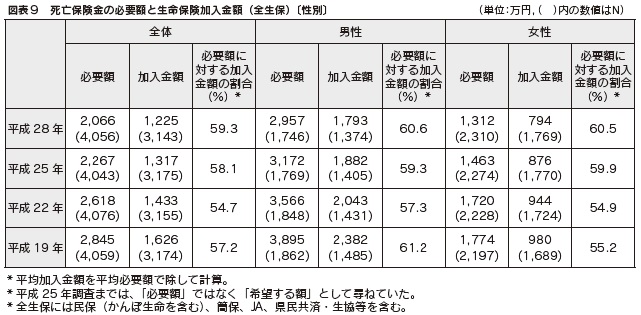

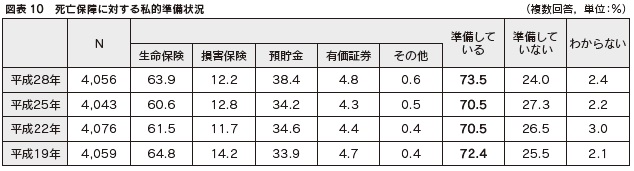

5. 死亡保障に対する準備状況と死亡保障ニーズ 続いて、死亡保障に対する準備状況と死亡保障ニーズの状況をみてみよう。遺族の生活資金の備えとして必要と考える死亡保険金額は、平均で2,066万円となっており、減少傾向にある。性別では、男性2,957万円、女性1,312万円であり、男女間では1,600万円以上の差がみられる。 一方、生命保険に加入している人の、病気により亡くなった際に支払われる生命保険加入金額(普通死亡保険金額)の平均は、全体で1,225万円となっており、必要額と同様、減少傾向にある。性別では男性1,793万円、女性794万円となっている。 必要額に対する加入金額の割合をみると、59.3%となっており、死亡保険金に関しては、依然として保障ニーズが充足していない状況が続いている。(図表9) 自分が万一死亡した場合の自助努力による準備状況をみると、「準備している」は73.5%となっている。具体的な準備手段をみると、「生命保険」が63.9%と最も高く、次いで「預貯金」(38.4%)、「損害保険」(12.2%)の順となっている。(図表10) 年齢別の傾向をみると、「準備している」は20歳代(45.6%)を除き、いずれも7割台となっているが、40歳代以降では8割近い割合となっている。準備手段別では、「生命保険」は40歳代(72.3%)と50歳代(72.5%)で高く、「預貯金」と「有価証券」は高年齢層ほど高くなっている。

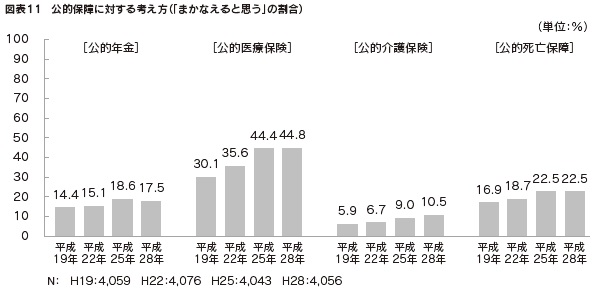

6.公的保障に対する意識 次に、公的保障に対する意識をみていく。必要な費用は公的保障でまかなえると思うかについて4つの公的保障ごとにみると、「まかなえると思う」の割合は、いずれの公的保障においても概ね増加傾向にあるが、「公的医療保険」が44.8%と高いのに対し、「公的年金」は17.5%、「公的介護保険」は10.5%と必要な費用をまかなえると感じている人は1 ~ 2割程度と少ない。(図表11) 年齢別では、「公的年金」は60歳代(28.3%)、「公的医療保険」は20歳代(54.9%)、「公的介護保険」は20歳代(13.4%)と60歳代(13.2%)、「公的死亡保障」は60歳代(28.0%)でそれぞれ高くなっている。

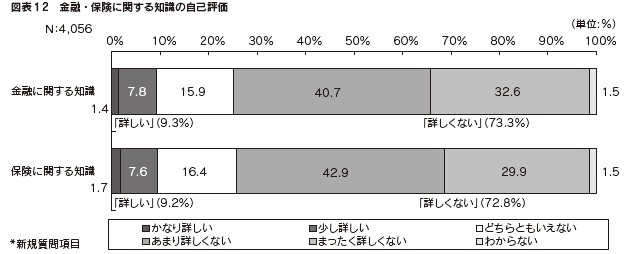

7. 金融・保険に対する知識の自己評価 今回調査では、自分自身の金融や保険に関する知識がどの程度かを尋ねたが、「詳しい」の割合は、「金融に関する知識」で9.3%、「保険に関する知識」で9.2%となっており、いずれの知識についても「詳しくない」が7割強となっている。(図表12) 年齢別の傾向をみると、「詳しい」とした割合は、金融、保険のいずれも高年齢層ほど高い傾向であるが、50歳代、60歳代ともそれぞれ10%程度であり、年齢による差は比較的少ない結果となっている。

おわりに 以上、「平成28年度 生活保障に関する調査」について調査結果の概要を紹介した。 生活保障に対する充足感の結果でみたように、生活保障の準備が不足しているとした割合は、「介護保障」が最も高く、以下「老後保障」、「死亡保障」、「医療保障」の順となっていた。この結果は公的保障でどの程度カバーできると認識しているのか、また現在の自助による準備がどの程度進んでいるのかを、総合して回答されたものであるが、「老後保障」と「介護保障」は時間軸において人世の後半から終盤にかけて必要となることもあり、特に若い年代での準備が進展していないことが明らかになった。これらを含め、今後も生活保障に関する準備の実態や意識がどう変化しているのかを把握し、明らかにしていくことが本調査の使命といえよう。 本調査の結果は、単純集計結果をまとめた速報版(9月発行)並びに属性分析等を掲載している調査報告書(12月発行)の2種類を冊子として刊行しているほか、ホームページ上(http://www.jili.or.jp)に速報版のPDFファイル、年齢別や職業別等の属性別集計結果をエクセルファイル形式で掲載している。これらの調査結果が生活保障の現状を知る上でご活用いただければ幸いである。 |