■「中央調査報(No.731)」より

|

■ ESG投資の潮流と日本企業への影響

国際大学研究所 IUJリサーチフェロー

現在、年金資産など世界の運用資産の約 1/4、20兆ドルを超える資金が、環境、社会、ガバナンスの観点で投資銘柄を評価するESG投資といった手法に基づき、運用されている。本稿では、ESG投資やグリーン・ファイナンスの世界的な潮流や日本企業や機関投資家に与える影響を概説する。

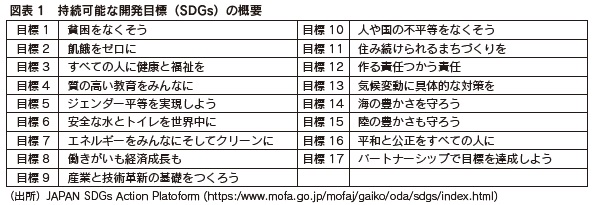

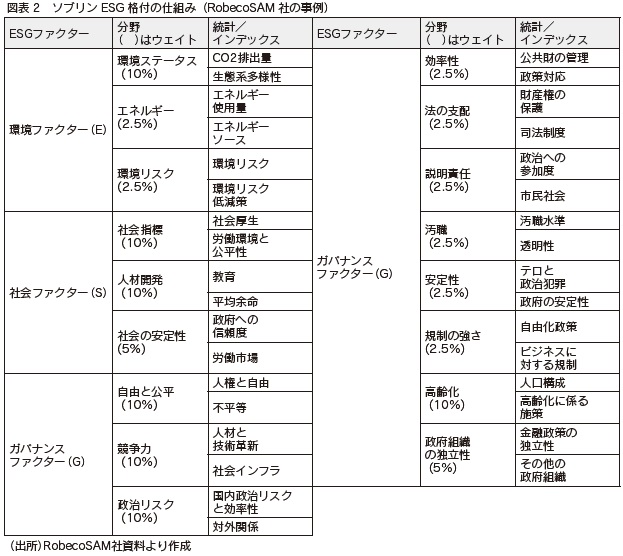

SDGsは国連加盟193か国が2016年~2030 年の15年間で達成するために掲げた目標であり、 貧困や飢餓削減からクリーンエネルギー活用、 持続可能な都市づくり、気候変動対策といった 17目標169ターゲットが設定された。これらの 目標は達成状況についてモニタリングされるこ とから、世界的に持続可能な成長に関心が集ま るようになった。 同様に、パリ協定では世界の平均気温の上昇 幅を、今世紀末時点で産業革命前から2度未満 に抑えるという世界共通の長期目標が定められ た。この目標達成には、今世紀後半の温室効果 ガス排出を実質ゼロにする必要があり、参加各 国は温室効果ガス排出削減の自主計画(INDCs) を作成し、対策を実施する義務を負っている。 現在、189ヵ国がこのINDCsを提出し、その 実現に向け努力を続けているが、その実現には 巨額2の資金が必要とされる。このため、世界の 金融システムを気候変動に対応するように変え る必要があると考えられるようになった。 また、世界各地をみると、気候変動の影響に より多くの国々で飢饉や風水害といった被害が 拡大し、特に、アフリカやアジアの低所得国で はその影響が深刻化している。こういった目に 見える被害が拡大していることも、投資家が長 期的な企業価値の向上という観点でESGを投 資先の資産に影響を与える重要課題(マテリア リティ)として真剣に認識するようになる契機と なっている。 このように各国において持続可能な社会に対 する関心や地球温暖化に対する危機感が高まり つつあり、投融資といった資金の流れそのもの を持続可能な方向に振り向ける動きが世界的に 広がっている。 2. ESG投資とその世界的なイニシアチブの歴史 ESG投資や金融システムのグリーン化の動き は今に始まったものではない。欧米では、社会 的責任投資(SRI)と呼ばれる、武器やアルコー ルなど宗教的価値観などに反する企業を投資対 象から外すといった投資手法は古くから存在し ている。 しかし、1992年開催の環境と開発に関する 国際連合会議(リオサミット)を契機に、金融 機関がより地球温暖化防止に貢献するべきであ るという考え方が強まり、同年、国連環境計画 (UNEP)主導により金融イニシアチブ(FI)が立 ち上げられた。これを契機に金融と環境が結び つくこととなった。現在、FIには200社を超え る世界の主要な金融機関が署名し、経済的発展 とESGへの配慮を両立する金融システムの実現 について議論を継続している3。 ほぼ同時期に欧州ではRobecoSAMといっ たESG格付会社が企業や国をESGに基づき評 価する格付手法(図表2)を開発し、ダウ・ジョー ンズ、MSCIといった大手の金融サービス企業 がこの格付を活用してESGインデックスを導入 することなどを通じて、投資活動とESGがより 密接に結びつくようになった。

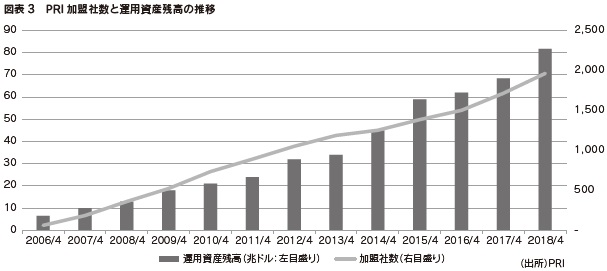

更に、2005年には元国連事務総長のコフィ・ アナン氏のイニシアチブにより、企業活動をよ り持続可能なものにするために環境等の情報開 示の世界的な標準化を目指すPRI(Principles for Responsible Investment、責任投資原則) が提唱され、UNEP等のサポートの下、ESG情 報の開示手法の標準化に取り組んでいる。PRI 署名企業数は継続的に増加し、現在、世界で 2,000社近い企業が署名している4(図表3)。 2015年にはG20財務大臣・中央銀行総裁会議 の議論を基に、金融安定理事会(FSB)が、気候 関連財務情報開示タスクフォース(TCFD)を立 ち上げた。2017年6月に発表された最終報告書 では、気候関連リスクなどが財務諸表に及ぼす 影響や情報開示、今後の主要課題が記されてい る。このTCFDガイドラインに遵守義務はない が、グローバル企業や金融機関が積極的に取り 入れており、EUや英国等では同ガイドラインを 公式の法規制に反映させる動きも出てきている。 賛同企業数も264社に達するなど、多くの企業 から支持を得ている5。

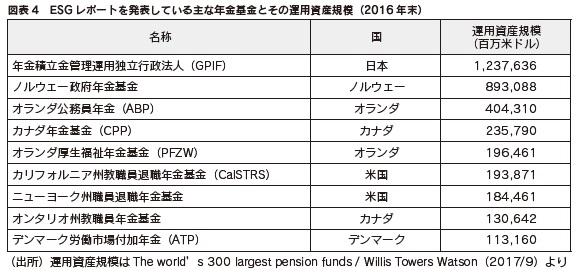

また、2016年に中国杭州にて開催された G20会合では、中国政府によりグリーンファイ ナンススタディグループ(GFSG)の設立が提案 され、現在、このGFSGにおいて、中国政府と 英国政府の共同運営の下、加盟国間でグリーン 投資分野への民間資金を動員するための制度面 での改善や手法について議論が進められている。 このように、環境やESG要素といった非財務 情報を考慮に入れた情報開示やフレームワーク が重層的、且つ、全世界的に金融システムに導 入されつつある。 3. 機関投資家のESG対応 機関投資家のESG対応も欧米諸国を中心に進 んでいる。運用資産上位20機関のESG情報の 開示状況を見ると、ノルウェー、オランダ、デン マーク、米国の8機関が既にESGレポートを発 表済みであり、世界最大の年金基金である日本の 年金積立金管理運用独立行政法人(GPIF)も初 のESGレポートを8月に公表している(図表4)。

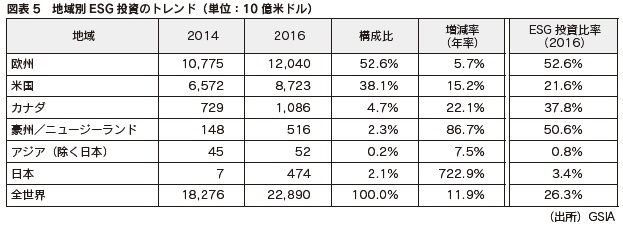

投資手法については、ESGを考慮に入れ投 資銘柄を選定するネガティブスクリーニングや ESGインテグレーションといった手法を中心 に、投資先に対する対話と通じたエンゲージメ ントといった手法が活用されつつある。しかし、 ESG投資の導入については、試行錯誤が続けら れている。他社から購入したESGデータを基 にポートフォリオの一部をスクリーニングする 軽めの対応から、欧州の一部投資家のような独 自のESG評価手法を構築しESG評価をポート フォリオ全体に組み入れる本格的対応まで様々 となっている。 ESG投資の拡大には、投資家や資産保有者 のESG投資に係るリスクやリターン、インパ クトについての認識の変化が大きく影響してい る。従来、機関投資家は、受託資産の利回りを 最大化するといったフィデューシャリー・デュー ティー(受託者の忠実義務)のためESG投資に は懐疑的であったが、最近では、ESG投資が必 ずしも投資利回りにマイナスに働かないという 理解が共有されつつある。更に、ESG投資の広 がりをビジネスチャンスと捉え、ESGに関心の 高い資産保有者に対してESG要素を活用した投 資商品も増加している。 巨額の運用資金を有する機関投資家が積極的 にESGを用い投資銘柄を評価することは、企業 のESGへの対応が企業価値に影響を与えること を意味する。実際に、先日、英国の資金運用会 社が、気候変動の取り組みが不十分として日本 企業2社を含む8社から投資を引き上げたと発表 があった。 今年6月、G7シャルルポワ・サミットに先立 ち、世界288機関の投資家がG7首脳に対し、(1) パリ協定目標の達成、(2)低炭素社会に向けた 民間投資の加速、(3)気候関連財務情報開示タ スクフォース(T C F D)に即した報告環境の整備 の3点を要求する共同声明を発表している。 この共同声明に参画した機関投資家の運用資 産総額は26兆ドルに達すると言われる。ESG 投資やグリーン・ファイナンスが従来のSRI投 資と一線を画している理由はその市場規模に求 められる。資本市場を通じ企業活動に大きな影 響を与えるため、より真剣な対応が企業に求め られることとなろう。 4. 各国金融当局の対応 ESG投資や金融システムのグリーン化の動き は、特に、欧州諸国で活発である。例えば、フ ランスではすでに機関投資家の環境情報開示が 義務化されている。また、今年3月にEU委員会 が持続可能な成長に係るアクションプラン6を発 表し、その中でESGの定義の標準化やその財政 インパクトの計測手法、ESG報告の内容の向上 など先進的な目標が掲げられている。 気候変動の影響を懸念するアジア諸国も急速 に金融システムのグリーン化を進めている。例 えば、中国では中国人民銀行等のイニシアチブ の下、グリーンファイナンスガイドラインを導 入済みであり、既にグリーンボンドの発行では 世界有数の市場に成長している。 欧州とアジアの中央銀行などの金融当局が手 を組む動きもみられる。2017年12月に気候変 動による金融システムの不安定化に対する懸念 を共通認識として、欧州5か国(英、仏、独、蘭、 スウェーデン)の金融当局と中国人民銀行、シン ガポール通貨金融庁(MAS)及びメキシコ銀行と いう8か国の金融当局が、環境や気候変動リス クを適切に管理するための情報開示制度などを 議論するボランタリーなネットワーク「気候変動 リスクに係る金融当局ネットワーク」(NGFS) を立ち上げた。このネットワークに、モロッコ 銀行、スペイン銀行、欧州中央銀行、オースト リア国立銀行、ベルギー国立銀行に加え日本の 金融庁などが加わり、現在、欧州、アジア、北 アフリカに亘る16機関のネットワークに拡大し ている。 日本では最近、金融庁が中心になり、ESG投 資やグリーン・ファイナンスに対する枠組みづ くりが進められている。2017年5月に日本版ス チュワードシップ・コードの改訂で、ESG情報 の把握が機関投資家の責任として明確化され、 本年6月には金融庁が上記のNGFSに加盟する こととなった。このように、日本においても徐々 に対応が進んでいる。 5. ESG投資及びグリーンファイナンスの市場規模 グローバル・サステイナブル・インベストメ ント・レビュー7によれば2016年のESG投資 の規模は全世界で22.9兆ドルであり、その規 模は全世界の運用資産の約1/4(26.3%)に達す る。地域別でみると、欧州の市場規模は12.0兆 ドル(構成比52.6%)であり、ESG投資全体の 過半を占める。米国は欧州に次ぐ8.7兆ドル(同 38.1%)の市場規模となっている。この二市場 を合計すると世界のESG投資の9割を占める。 ESG投資においては、現状、欧米市場が中心で あることが分かる。 一方、日本のESG投資の市場規模は4,740 億ドルで、世界市場の2%を占めるに過ぎない。 しかし、2年前の市場規模は70億ドルであり、 市場が急速に拡大していることが分かる。また、 欧州のESG投資は運用資産の過半に達する一 方、日本の運用資産に対するESG投資の割合は 3%程度である。これを鑑みれば、今後、日本に おいてESG投資が更に拡大することが期待され よう(図表5)。

また、気候債券イニシアチブ(CBI)が2018 年1月に発表した「Green Bond Highlights 2017」によれば、CBI基準に適合するグリーン ボンド発行額は世界全体で1,555億米ドルであ り、2016年の872億米ドルから倍増している。 このように、グリーン・ファイナンスやESG投 資市場はその市場規模だけでなく、今後の成長 性の観点でも魅力的と言えよう。 6. 今後のトレンド、日本企業への影響 このように、現在、金融市場において気候変 動やESG情報を考慮した動きが、かなり早い スピードで進展している。このトレンドは、温 暖化の影響による各国の関心の高まりを背景に、 不可逆的なものであると言える。 すでに、企業はESG分野に関する適切な情報 開示を行わないと、投資家よりESG対応をして いないと誤認されるリスクに晒されている。実 際、サステイナリックスなどのESG格付会社は 日本企業も含め世界の上場企業の格付を実施済 みであり、投資家はその評価結果を基に分析を 実施している。投資家がESG情報を加味して投 資先を評価する時代が到来しつつあり、ESG情 報開示の質が企業価値に影響を与える可能性が 高まっている。よって、金融機関や機関投資家 も含め、日本企業はグローバルトレンドを見極 め、適切に対応する必要があろう。 ESGの評価や効果の測定は、まだ試行錯誤の 段階と言える。ESG格付についても、その指標 の取り方は各社様々であり、ESGレポートの内 容も会社毎に違いがみられる。また、EUのハイ レベルエキスパートグループ(HLEG)がEU諸 国間のESGの定義の標準化の必要性を提唱して いるように、世界的にESGの定義が定まってい ない。更に、非財務情報の開示には、かなりの労 力が必要とされるとの指摘もなされている。ESG を取り巻く環境は流動的であり、その報告体制構 築には十分な準備期間が必要とされる。情報収 集も含め柔軟かつ早めの対応が望まれよう。 現在、多くの国が現在、自国の利益を反映さ せるべくESG投資のフレームワーク作りに積極 的に参画しているが、残念ながら、現時点では、 この分野における日本の存在感は高くないと言え る。一方、日本は世界有数の証券市場を有して いるので、ESG投資の潜在力は非常に高いと言 えよう。例えば、「世界の年金基金ランキング」8 (2016年)によれば、運用資産において日本は米 国(38.6%)に次ぐ2位(12.5%)の市場規模を有 し、3位のオランダ(6.4%)を大きく引き離す存 在感のある地位にある。この市場規模を活かし、 ESG投資の在り方について積極的にイニシアチ ブを取ることは、ESG投資分野における国際競 争力の向上だけでなく、世界的な低炭素化社会 の流れに対する貢献にもつながることとなろう。 (本稿は筆者の見解であり、所属機関やその関連 組織の見解を示すものではない。また、本稿に 有り得る誤りの全ては、筆者の責任に帰する。) ――――――――――― 1環境であれば、エネルギー消費量やCO2排出量などの数値が利用される。社会については、従業員の健康・安全や機会均等の方針の導入の有無など、ガバナンスについては、女性取締役の人数やポリティカルリスクや競争力指数などのインデックスが利用される。ESGスコアはこれらの指数を一定のウェイトを用いて合算したもの。具体的な統計項目については図表2を参照。 2OECDが発表したレポート(2017年)では、2016年から2030年までの間に毎年6.3兆ドルのインフラ投資が必要と試算されている。 3日本からは13の金融機関が署名済み。 4日本企業は金融機関を中心に62社署名。 52018年4月時点。このうち、日本企業は8社。 6EU Action Plan on Sustainable Development。 7Global Sustainable Investment Review。Global Sustainable Investment Association (GSIA)が2年毎に発行している。 8英コンサルティング企業ウイルス・タワーズワトソンが毎年発表している。 |