|

■ ESG関連投資の今後の展望と金融システムに対する気候変動リスクへの関心の高まり

国際大学研究所IUJリサーチフェロー 阿由葉 真司

近年、気候変動リスクの高まりを背景に、環境(E)、社会(S)、ガバナンス(G)の観点で投資銘柄を評価するESG投資や環境に配慮したインフラストラクチャーの資金調達のためのグリーンボンドの発行が世界的な広がりを見せている。本稿は、ESG投資やグリーンファイナンスの両輪である情報開示とリスク分析の現状や気候変動リスクへの各国の金融制度面での対応を踏まえ、今後のESG関連投資や制度設計に係る方向性を展望するものである。

グリーンボンドの発行額は近年、急速に拡大している(図表2)。2018年の発行額は1,690億ドルに達し、過去最大金額を更新した。国別には米国が390億ドルと最大発行国となっており、発行金額全体の2割のシェアを有する。特に、米国の発行額の躍進には、住宅金融支援機関であるファニーメイのグリーンボンドの発行(201億ドル)が大きく貢献している。次点は、前年発行額1位の中国であり、発行金額は310億ドルで、ほぼ米国の発行額と拮抗している。このうち中国工商銀行発行がグリーンボンド(96億ドル)の発行額で中国全体の1/3を占める大口発行体となっている。

国際決済銀行(BIS)統計によると世界の公社債市場は100兆ドル(2017)の規模に達する。この数字を基にすれば、グリーンボンドのシェアは全体の0.2%を占めるに過ぎず、今後もグリーンボンドの発行余地は大きいことが分かる。グリーンボンドは、発行者の視点から、気候変動リスクに対応するための社会インフラ建設資金の調達手段として有力であり、投資家の視点でも、グリーン関連銘柄の選好が高い現状、グリーンボンドには高いニーズが寄せられている。今後の留意点は、どれだけ「グリーン」に合致する資金需要が生じるかということであるが、現状の新興国における気候変動対策費用及び必要とされるインフラストラクチャー整備を鑑みれば、特段、憂慮する必要はないであろう。別な論点では、現状、グリーンボンドの発行利率は信用力が同じであれば、同格の債券に比較して高くなる「グリーンプレミアム」が生じている。これは、グリーンボンドの発行が通常の債券に比較してコストが嵩むためである。グリーンボンドの発行目的をみると、高速鉄道の建設やビル建設といった、気候変動リスクの低減効果が曖昧なものもみられる。今後のグリーンボンド市場の拡大のためにも、グリーン認証基準をより多くの発行者が準拠するような仕組みづくりや発行コスト低減策が必要とされよう。 2. ESG関連情報開示の現状 ESGリスク分析に必要不可欠なデータの基となるESGレポートの発行状況については、KPMGが2017年に発表した企業による社会的責任レポートの発行状況に係る調査2が詳しい。本調査によれば、主要株式市場におけるこれらのレポートの発行は、過去10年間で大きく進展し、各国のトップ企業の多くが、程度の差はあれども、ESGに係る情報を開示していることが示された(図表3)。G250はフォーチュン500企業の売上規模トップ250企業であり、N100は米国、日本をはじめとした先進国からメキシコ、イスラエルといった新興国をカバーする49ヵ国におけるそれぞれの国での売上規模トップ100企業3としている。2017年時点では、G250の企業であれば殆どの企業が、N100のレベルであっても4社に3社は非財務情報の開示を実施していることとなる。企業によるESG関連情報開示は、グローバルにかなり進んでいると評価できる。

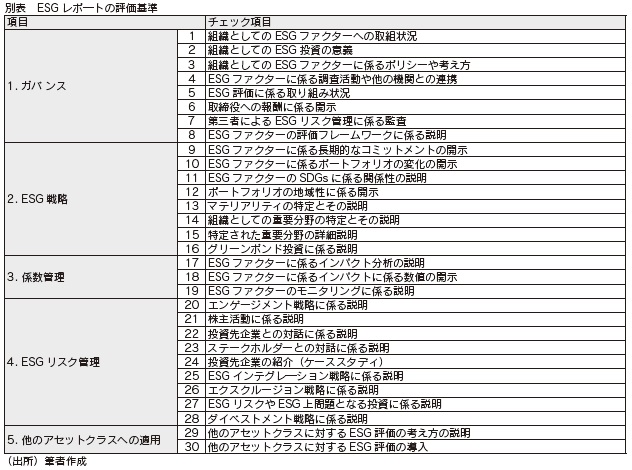

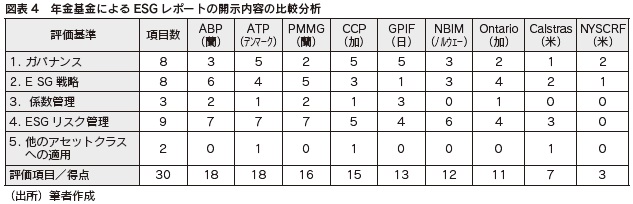

一方、年金基金や機関投資によるESG情報の開示は、現状、残念ながらあまり進んでいない。例えば、 Wills Towers Watson社が毎年発表している年金基金の上位300社のうち、何らかの形でESG情報を発表している機関は32基金であり、ESG投資情報に特化した所謂ESGレポートを発行している年金基金は15基金に過ぎない4。情報開示をしている基金の所在国は、スウェーデン、デンマーク、英国、米国、日本、ノルウェー、オランダ、カナダ等、先進国の中でも特定国に偏っていることが示された。また、新興国においては、マレーシア、南アフリカなどの年金基金はESG情報を開示をしているものの、ESGレポート発行といった詳細なリスク分析を開示するには至っていない。全般的に、機関投資家のESG情報開示は、企業のESG情報開示に比較して、遅れていることが示された。 更に、ESGレポートを発行している年金基金の間でも、その開示内容に大きな差がある。世界の年金基金において、ESGレポートを発行しているトップ9の年金基金のESGレポートを別表に示されるガバナンス、ESG戦略、係数管理、リスクマネジメント、他のアセットクラスへの適用といった30項目でその開示内容を評価すると、図表4のような結果となる。

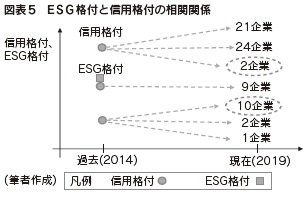

まず、オランダ(ABP、PMMG)、デンマーク(ATP)といった欧州の年金基金のESGレポートの開示が他の年金基金と比較して、充実していることが示された。特にオランダの年金基金のESGレポートは、ESGファクターの国連持続可能な開発目標(SDGs)への関連づけや、第三者による内容監査、将来のESG投資金額の開示やコミットメント表明など、先進的な取り組みが多数みられる。更に、欧州の年金基金を中心にとりあげられているポートフォリオから生じる温暖化ガスの排出量の計測やグッドプラクティスのケーススタディは、読み手のESGリスクの理解深耕の観点で、参考になる事例と言える。また、カナダや米国の年金基金では、ESGレポートの中で、地域経済への影響等を踏まえシェールガスへの投資を継続している点を詳細に説明している。このように、ESGの観点でポジティブな投資だけでなく、ネガティブな投資を継続している点についても適切に情報開示し、説明を行うというスタンスは、バランスの取れたESG情報の開示として評価されよう。しかしながら、これらの分析は上場株式ポートフォリオに対して実施されているものであり、他のアセットクラス、例えば、公社債ポートフォリオに係るESGリスク分析を開示している年金基金は現状ない5。このように、ESGリスク分析の適用余地はまだ大きく残されている。 このように、機関投資家によるESG情報開示は始まったばかりであり、最も進んでいる機関の情報開示に関しても、開示内容に大きな差がある状況である。機関投資家のESGに係る情報開示を促すと共に、機関毎のESGパフォーマンスの比較検討を可能とするために、開示内容の標準化も合わせて進めることも必要とされよう。この観点で、別表に示されるようなESGレポートの開示内容の項目化は、ESGレポートの内容の標準化につながるだけでなく、ESGレポートの発行を検討している機関が開示内容を検討する際の参考となり、発行を促す契機となろう。 3. ESG情報開示の基準と情報開示を巡る動き ESGリスクの情報開示基準に関しては、GRIが最も多く利用されている。GRIとはグローバル・レポーティング・イニシアィブの略であり、現在、世界中で4,000を超える企業がGRI基準を採用していると言われている6。GRIでは環境基準から社会的基準まで企業が開示するべき項目に関して詳細に定義している。例えば、環境分野ではガスや石油等のエネルギー使用量、水、CO2などの排出量などが、社会分野では地元コミュニティへの配慮、労働者の人権への配慮、消費者保護への取り組みなどが開示情報として指定されている。一方、最近ではTCDF基準が注目されている。導入企業数は世界全体で792社7と、昨年9月のOne Planetサミット時の513社から約1年で300社近く増加するなど、急速に支持を集めている。TCFDとは気候関連財務情報開示タスクフォースの略であり、GRIなどの非財務情報開示基準を基に、賛同企業による気候変動リスクの詳細な開示のルール付けが特徴である。具体的には、賛同企業はパリ協定にて合意された2度シナリオが実現した場合のリスク分析の開示などが求められる。 TCFDは企業活動が及ぼす気候変動リスクの把握をターゲットとする一方、ESG投資は、気候変動リスク(Eファクター)だけでなく、社会リスク(Sファクター)やガバナンスリスク(Gファクター)といった、より広範なリスクを対象としている。どちらも、いままで信用リスク分析に織り込まれていなかった非財務リスクを可視化することで、運用リスクを低減またはリターンを向上させる点で共通しているが、カバーするリスクの範囲が異なる。上述したように非財務情報開示基準についてはGRIをはじめ複数の基準が存在するが、それぞれ定義やカバーする項目の範囲が異なることが、企業間の比較分析の観点で問題視されていた。このため、本年3月に、これらの団体が共同し各基準の整合性を向上させるプロジェクトを立ち上げている。 非財務情報の開示基準の標準化という観点では、世界の中央銀行や金融監督当局など42機関8が参画する気候変動リスクに係る金融当局ネットワーク(NGFS)が、本年4月に、各国の政府関係者に対し、国際的に一貫性のある情報開示ルールを適用することの重要性を訴え、「低酸素活動」や「気候変動・環境リスク・エクスポージャーの高い活動」といった定義の開発を提言し、中央銀行自身の投資ポートフォリオ運用においてもESG投資を推進することを提唱している。更に、欧州委員会のサステイナブルファイナンスに関するテクニカル専門家グループ(TEG)は、本年6月に、気候変動緩和に資する経済活動の定義(タクソノミー)とグリーンボンド基準を発表している。留意するべき点は、今回のTEG定義では、原子力発電、ガス火力発電、炭素回収・貯蔵(CCS)技術を備えた石炭火力発電は、日本が技術優位にある分野であるものの、除外されていることである9。この定義は義務ではなく、各国政府、投資家、企業に対する奨励であるものの、近年、EUを中心にこの分野のグローバルスタンダートが形成されてゆく経緯を鑑みると、日本としても、EUにおけるESG分野の定義の行方をフォローする意義は高いと言えよう。 最近、国連責任投資原則(PRI)が、機関投資家の投資パフォーマンスをSDGsへのインパクトで評価する方針を提案したところ、世界でも最大規模の年金基金の運用機関であるノルウェーのNBIMが、「機関投資家は、SDGsの実現に責務を負っているわけでなく、ESGファクターの考慮は投資パフォーマンスの向上が主目的である」と、反対する意見書を提出している。このように、ESG投資では、ESGファクターを考慮し投資パフォーマンスを向上させる動きと、投資パフォーマンスよりも社会・環境へのインパクトを重視する動きという二方向の動きが併存する。しかしながら、投資パフォーマンス向上のためにESG投資を実施する年金基金や資産運用会社が主流であるため、投資パフォーマンスを阻害するイニシアチブは、市場に浸透しない可能性があると言えよう。同時に、ESGの定義拡大の動きに関しては、企業に過度な負担を求めることに繋がるおそれがあることから、慎重に対応する必要がある。 4. ESGリスク分析の現状 ESGリスク分析に関しては、ESGデータ提供会社10によるESG関連のデータベースの整備が急速に進み、アナリストにとって利便性が格段に向上した。現在、これらの企業は、企業が発表したESGレポートの情報をデータベースに取り込み、それぞれ独自に開発した格付手法に基づき、機関投資家や企業向けに詳細なESGリスク情報11を提供している。数年前と比較すると、格段にデータのカバレッジや操作性も格段に向上している。このようなESGリスク分析の広がりを受け、大手信用格付会社においても、ESGファクターを信用格付分析に取り込む動きが進んでいる。既に、S&PやMoody'sなど主要な信用リスク分析会社では、ESGリスク評価を企業の信用格付評価の一プロセスとして取り込み済みであり、ESG格付とは異なり、ESGリスクを信用リスクの一つとして統合している。 ESGリスクと信用リスクの間には相関性が高いという分析が多いが、この分野は更なる実証分析が必要と思われる。例えば、MSCI社のESGインデックス12を構成している日本企業13のESG格付と信用格付14の相関性を、過去(5年前)のESG格付がどの程度、現在の信用格付を予測しているかという観点で分析してみた。結果は、図表5のように、信用格付がESG格付に収斂するケースが12企業(17.4%)、ESG格付及び信用格付共に不変であったケースが34企業(49.3%)、反対に信用格付がESG格付より乖離するケースが22企業(31.9%)となり、言われているほどESG格付の信用格付に対する強い予測性は見られなかった。

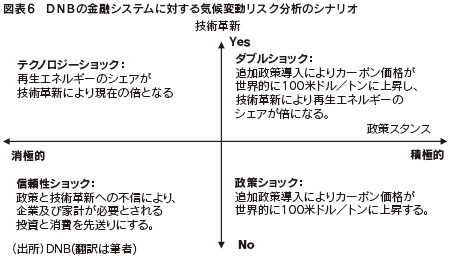

ESG格付では、ESGファクターのウェイトやベースとなるデータに調整を施すなどして産業毎の特徴を反映するなど、ESGリスクの産業毎の反映が進んでいる。このため、上記分析では、例えば、自動車や化学に属する企業は信用格付に比較しESG格付が低くなる傾向がある一方、電機・電子に属する企業は信用格付けに比較して、ESG格付が高くなる傾向がみられた。また、ESG格付が低くとも信用格付が高水準で維持されている企業や、更に信用格付が改善される企業も見受けられた15。この分析結果は、5年程度の中期的なリスク分析において、低ESG格付が必ずしも将来的な信用格付の低下を示唆するものではないこと、また、ESG格付は非財務リスクを分析する上で有益なツールであるものの限界もあることを示している。ESG格付が有する傾向や癖などの理解深耕が、ポートフォリオのリスク管理の精度向上につながると言えよう。 5. 金融システムと気候変動リスク 現在、中央銀行では、気候変動リスクに係る情報開示を進める動きが活発化している。先述したNGFSは、本年4月に、気候変動リスクに対応するために、現在、EUが進めているTCFDの提言を金融監督行政へ反映することを提言している。金融機関へのモニタリング及び監督にTCFD提言を組み入れることは、先述した2度シナリオの影響分析を各金融機関が取り組むことを意味し、間接的にではあるが金融機関のポートフォリオを通じて、中小企業や住宅分野など、従来のESGリスク分析でカバーできていない広範な分野における気候変動リスクをカバーすることが可能となる。例えば、TCFDの議長を務めるオランダ中央銀行(DNB)では、自国の金融システムに対する気候変動リスクの測定の試みが精緻に行われている。2018年にDNBが発表したレポート16では、図表6に示される技術革新と気候変動に係る政策スタンスを軸とした4つのシナリオを基に、銀行、保険、証券(年金基金)に、どれだけインパクトが生じるかを試算している。

分析結果を要約すると、最も影響の大きいダブルショックケースにおいて、電力会社、化学、鉱物関連企業の株価が半分からゼロに近い水準まで下落し、鉱物関連企業の社債価格が4割近く下落するとの予想がなされている。更に、この結果を基に金融システムが被る影響を試算しており、銀行では約3%、保険では約11%、年金基金では約10%のポートフォリオに影響が生じるとしている。 また、国際通貨基金(IMF)においても、加盟国のマクロ経済状況を分析する際、気候変動リスクが経済・金融システムに与える影響を分析することが議論されている。このように、気候変動リスクは金融システムに対する大きな影響を与えるシステミックリスクとして認識されつつある。 6. 今後の展望 ESG投資は、欧州や米国にて若干頭打ち感が出てきているものの、日本や他の地域におけるESG投資の更なる浸透が期待できることなどから、今後も、堅調な成長が期待できよう。また、グリーンボンドについては、世界的な気候変動リスクの高まりを受け、発行者・機関投資家の両者から高いニーズがあり、加えて、グリーンボンドで調達した資金の使途となる投資案件も豊富にあることを鑑みれば、今後も、高い成長が見込めよう。ESG情報の開示に関しては、今後は、機関投資家や銀行といった金融機関のESG情報開示の在り方の関心が高まると予想される。実際、年金基金といった機関投資家のESG情報開示は、始まったばかりであり、先進事例においても、図表4で示されるように、開示内容に大きな差がみられる。よって、ESG情報の開示の裾野の拡大や質の向上が大きな関心事項となろう。政策面では、ESGファクターの定義の標準化の動きと、個別企業から金融機関、金融システム全体の気候変動リスクを把握する方向に議論が急速に進んでいることが特徴であり、個別企業のESG情報の開示以上に、金融機関(銀行、証券、保険)のESGリスクや気候変動リスクの把握や開示が注目されることとなろう。この分野ではEU主導で世界標準が決定される傾向にあることから、日本としても遅れをとらないよう、引き続き、欧州諸国の金融当局による標準づくりの動向をしっかりとフォローすることが求められる。 (本稿は筆者の見解であり、所属機関やその関連組織の見解を示すものではない。また、本稿に有り得る誤りの全ては、筆者の責任に帰する) ――――――――――― 1 Global Sustainability Investment Association. 2 The road ahead, The KPMG Survey of Corporate Responsibility Reporting 2017参照。 3 調査ベースは4,900社。対象国は当該調査52頁参照。 4 GPIF調べ。 5 現状、グリーンボンドの投資情報の開示に留まっている。 6 KPMG調べ。 7 2019年6月現在。 8 2019年7月現在。ほかに世界銀行など 8機関が オブザーバーとして参画している。 9 ただし、CCS技術そのものは適格とされる。 10 MSCI、RobecoSAM、サスティナリティクス、Trucostなど。 11 MSCIでは5,600銘柄の株式、26万銘柄の債券に係るESG情報を網羅している。 12 Japan ESG Select Leaders 13 ESG格付と信用格付を5カ年前と現時点において共通に有する69社を対象。 14 日本格付研究所(JCR)の信用格付を利用。 15 上記分析において21社、調査対象の3割がこのパターンに該当。 16 “An Energy Transition Risk Stress Test for the Financial System of the Netherlands”参照。 |