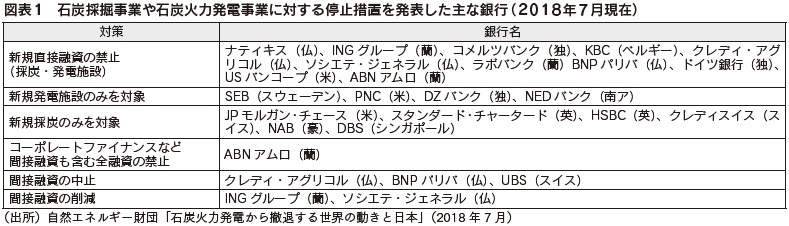

|

■ 気候変動や脱炭素化社会に向かう動きが銀行に与える影響と課題

株式会社三菱総合研究所 環境・エネルギー事業本部

最近の豪雨や河川氾濫に象徴されるように、災害が激甚化する中、気候変動リスクに対する意識が高まり、金融機関、事業会社共に脱炭素化を図る動きが進展している。本稿では、気候変動や脱炭素化社会に向かう動きに係る政策やイニシアチブが金融機関、特に銀行に及ぼす影響を俯瞰し、課題を考察する。

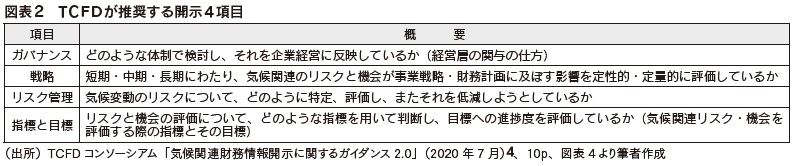

2.気候変動に係る企業の情報開示の現状 (1)気候関連財務情報開示タスクフォース(TCFD)とは 世界的にESG投資やSDGsなど、持続可能な社会を促進するためのファイナンス手法や取組みが数多くみられるが、ここでは、その中でも気候変動リスクの制御を目的に、企業による気候変動に係る情報開示を促す民間イニシアチブであるTCFD1について説明する。2015年の設立以来、世界的な気候変動リスクの高まりを背景に順調に賛同企業数を伸ばし、現在、全世界計で1,339社2の企業・金融機関がTCFDに賛同している。これを非金融機関、金融機関、その他に分類すると、それぞれ41%(548社)、51%(688社)、8%(103社)となり、金融機関の構成比が若干高いものの、事業会社からもほぼ同数の企業が参画していることが分かる。TCFDは金融機関のためという意見も聞かれるが、実際には、事業会社も積極的に活用していることが伺われる。更に、国別賛同企業数ではTCFDコンソーシアム3の設立を契機に米国とイギリスを抜き、日本は現在、賛同機関数が最大(290社)となっている。また、日本の特徴は、金融機関(76社)よりも事業会社(188社)からの賛同が多いことが挙げられる。日本企業は気候変動対応に遅れを取っているという意見も見られるが、TCFD提言への賛同状況を見る限り、日本企業はグローバル水準でも気候変動の情報開示に積極的であると言えよう。 TCFDは賛同する企業に対して、(1)ガバナンス、(2)戦略、(3)リスク管理、(4)目標と指標の4項目に関する情報を開示することを推奨している(図表2)。特に戦略では、中長期の気候関連リスクと機会を定量的に評価することが推奨されている。この気候関連リスクと機会の定量化では、気温が2℃及び4℃上昇すると仮定したシナリオに基づき試算されることから「シナリオ分析」と呼ばれる。TCFDは開示内容の詳細を賛同企業の裁量に委ねていることから、ガイダンスには詳細な方法論が記載されていない。このため、TCFD提言に基づく情報開示では賛同企業の創意工夫を活かした開示が可能となるメリットもある一方、このシナリオ分析は、TCFD提言の実施に取り組む企業にとって課題にもなっている。

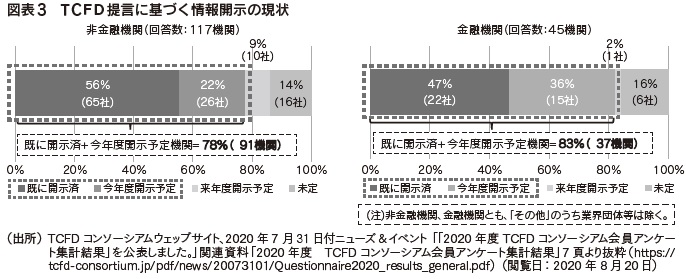

(2)日本企業の気候関連情報開示の現状 ここでは、日本企業の気候関連情報開示の取組みの現状を概観する。当社が事務局を運営しているTCFDコンソーシアムでは、本年5月にTCFD提言に基づく情報開示の現状や課題を探るため、会員向けにアンケート調査5を実施し、TCFDコンソーシアムのホームページにその調査結果の一部を公開している。この調査結果を基に、日本企業のTCFD提言に基づく情報開示の現状や課題について説明する。このアンケート調査はTCFDコンソーシアムに加盟している会員企業256機関に対し実施され、非金融機関124機関、金融機関52機関(計176機関)の回答で成り立っている(回答率:68.8%)。図表3は会員企業に対しTCFD提言に基づく情報開示の現状について質問し、その回答結果を金融機関とそれ以外(事業会社など)に分けて示したものである。全項目及び一部開示企業を合計した「既に開示済」の企業合計では、事業会社の方が金融機関より開示が進んでいるが、今年度開示予定の企業数を含めると、金融機関の開示が進み、双方共8割程度まで開示比率が上昇する結果となった。このように、現状、金融機関を中心にTCFD提言に基づく情報開示の準備が進められていることが伺われる。

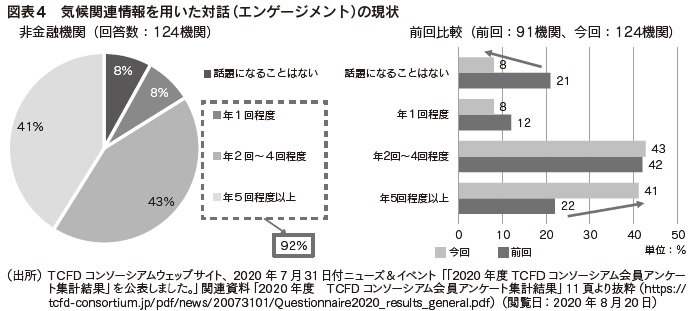

加えて、このような気候関連情報が金融機関と事業会社の間でどれくらい活用されているかについて、事業会社に質問をした結果を紹介する。図表4は、事業会社に対し、投資家を含む金融機関等との対話(エンゲージメント)の中で、気候変動に関する情報開示が話題となる頻度を質問したものであり、昨年6月に実施した会員向けアンケート調査結果と比較したものである。分析結果では、気候変動に関する情報開示が話題になったと回答する企業は回答企業の9割強であり、年5回程度以上の頻度と回答した企業は全体の4割に上ることが示された。更に、この「年5回程度以上」の回答比率を昨年実施したアンケート調査結果と比較すると、回答比率は22%から41%へと2倍程度に拡大していることが分かる。 このように、アンケート調査結果からは、TCFD提言に基づく情報開示を実施する企業が増加するだけでなく、開示情報を活用する金融機関との対話の回数も急増していることが伺われる。ここから推察されることは、金融機関、事業会社双方にとって気候変動リスクや機会が、双方のコミュニケーションで強く意識されていることを示している。

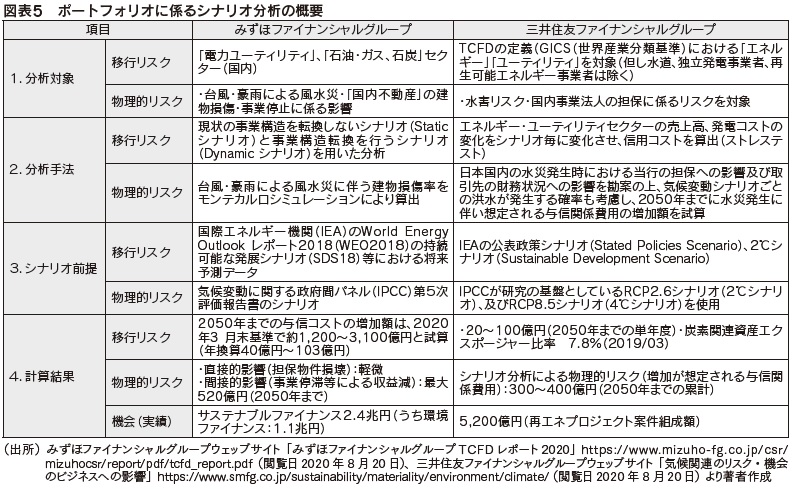

3.銀行によるTCFD開示の現状 (1)国内銀行のシナリオ分析の実施状況 ここでは、銀行はTCFD提言に基づく開示情報を利用する側だけでなく、自ら情報を開示する側としても注目されていることから、実際の銀行によるTCFD提言に基づく開示事例を用いてシナリオ分析の現状について解説する。シナリオ分析を実施し、具体的な計算結果も含め開示している銀行の代表として、みずほファイナンシャルグループと三井住友ファイナンシャルグループを例に挙げ6、銀行のシナリオ分析がどのようなものであるか概説する。 まず、シナリオ分析では移行リスクと物理的リスクという二つのリスクを分析する必要がある。移行リスクは政策・法規制リスク、技術リスク、市場リスク、評判リスクといった脱炭素社会への移行に係るリスク、物理的リスクは風水害等による工場毀損や売上低下等の気候変動による物理的変化に関するリスクと定義されている。図表5に示されるように、両行の分析手法はほぼ共通していることが分かる。移行リスクについては、主にエネルギー分野とユーティリティ分野の個別企業の業績を、想定したシナリオに基づき2050年まで計算し、物理的リスクについては、風水害による国内不動産や事業会社の毀損額を算出している。両行とも移行リスクは電力・ユーティリティ分野に絞り、物理的リスクは担保価値等に基づくなど、分野や対象を絞って分析を実施していることが分かる。リスク想定額については、移行リスクは100億円程度(年ベース)、物理的リスクは数百億円の規模(2050年までの累計ベース)とされ、両行の事業規模に比較すると、十分吸収可能な数字で試算されている。

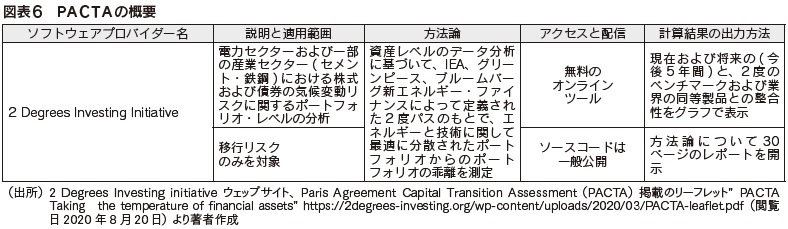

近年、MSCIなどのESGデータプロバイダーが、上場株式や債券に係るESGに係るデータ整備を進めていることから、同じ金融機関でも、上場株式や債券を主に扱うアセットオーナーやアセットマネジャーにとって投資ポートフォリオに係るシナリオ分析は容易になりつつあり、これらの分析結果を開示する機関が増えつつある。一方、銀行は、融資を供与する企業の多くが非上場企業や中小企業であるため、気候変動に係る情報開示という点では限界がある。このため、両行とも分析対象を個別企業レベルまで掘り下げ、個社毎に災害リスクや、業績推計を実施することで対応している。 (2)海外銀行のシナリオ分析の実施状況 海外銀行によるTCFD提言に基づくポートフォリオに係るシナリオ分析の取組みや情報開示の事例に関しては、オランダのING銀行が2018年9月にパリ協定の2℃目標を実現するための融資戦略「Terra approach」を発表している。主に欧州の銀行は、自行のポートフォリオが2℃シナリオとどの程度整合的かを開示しており、またエネルギーや電力・ユーティリティ分野以外の分野にも取り組んでいる点7で、今後のシナリオ分析の方向性を考える点で参考になると思われる。ポートフォリオに係るシナリオ分析に関しては、主に、移行リスク、物理的リスクを個社レベルで推計するボトムアップ型のアプローチと、公開ソフトウェアを利用したトップダウン型のアプローチが挙げられる。前者はUNEP FIがBNPパリバ銀行など欧米銀行16行と共にパイロットプロジェクトを推進中であり、後者はCiti銀、UBS、ING銀行などが活用している。ここでは後者の公開ソフトウェアを利用したアプローチを紹介する。シナリオ分析に利用されているソフトウェアは幾つかあるが、ここでは最も利用されているソフトウェアの一つ、フランスのNGOの2 degrees investing initiativeが開発した、PACTA(Pa ris Agreement Capital Transition Assessment)を取り上げる。 PACTAは、現在、全世界の87兆米ドルの資産を有する1,244の金融機関で利用されるだけでなく、金融監督局や政府からも金融システムのリスク管理の観点で活用されている。PACTAユーザーのうち銀行は54行(42兆米ドル)であり、このうち42行が、責任銀行原則(Principles for Responsible Banking:PRB)8の署名行となっている。同ソフトを用いると、業種毎に自行の融資事業が長期的(2040年まで)に低炭素社会への必要なシフトに適合しているか確認可能となる(図表6)。PACTAはTCFD開示に対応しているだけでなく、気候関連情報の開示に関して規定している仏・エネルギー転換法173条9やEU開示規則に準拠するなど、簡便性と法的準拠性の高さが特徴である。シナリオ分析の手法は、個別企業毎にリスクを計算するアプローチは実施負担が高い一方、個別銀行の特性を反映させ易いというメリットもある。ソフトウェアによるアプローチは簡便ではあるものの、シナリオ想定がブラックボックス化されており、分析を高度化させたい場合には限界があるなど、それぞれ一長一短があるが、どのアプローチが今後主流となるかは、予測の難易度が高い。よって、それぞれのアプローチの特性を理解し、どちらの方向に振れた場合でも、対応を可能にすることが肝要であろう。

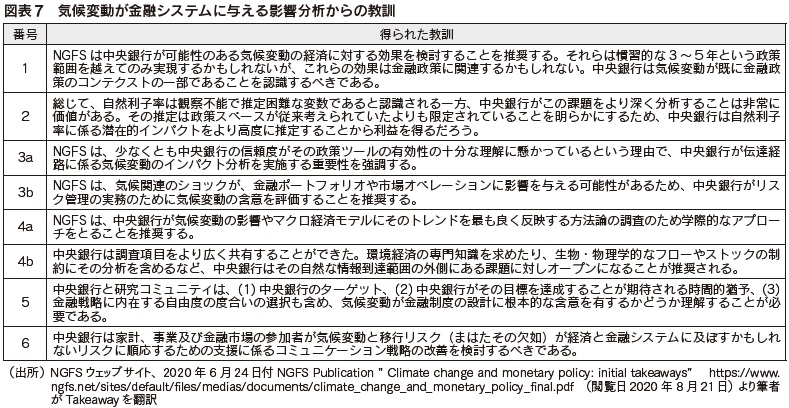

4.銀行を取り巻く国際的な気候変動に係る取組み 気候変動とファイナンスに係る国際的なイニシアチブはTCFDといった情報開示に係るものだけでなく責任銀行原則や、国際決済銀行が2020年1月に発表した「グリーンスワン(The green swan)」論文10のように、気候変動リスクと金融システムを関連づける動きが進展している。ここでは、金融機関、とりわけ銀行に対して影響が大きいと思われる「気候変動リスクに係る金融当局ネットワーク(NGFS)」11の活動を紹介する。NGFSは2017年12月に始まった気候変動リスク等に関する意見交換を行うための中央銀行や金融監督当局の集まりである。当初、欧州諸国や中国、シンガポールなどの8行の中央銀行及び金融監督当局により設立されたが、段階的に参加機関が増加し、現在、5大陸より66の中央銀行及びオブザーバーとして13機関が参加する世界的ネットワークに発展している。尚、日本の金融庁は2018年6月に、日本銀行は2019年11月にNGFSにメンバーとして加盟している。 NGFSは気候変動リスク等に対処するための指針を2020年6月24日に「中央銀行及び監督当局向けNGFS気候シナリオ」、「中央銀行及び監督当局向け気候シナリオ分析の手引書」、「気候変動と金融政策:初期段階の整理」及び「気候変動のマクロ経済及び金融安定への影響:優先すべき調査事項」という4つのレポート12を発表した。これらのレポートは中央銀行や金融監督局に対して、気候変動リスクに係る対処の準備を呼びかけることを目的としており、気候変動リスクが金融システムに及ぼすリスクやこれらのリスクに対して備えるべきアクションを具体的にまとめている。ここでは、現時点での検討結果をまとめた「気候変動と金融政策:初期段階の整理」より、NGFSが教訓としてとりあげた6点を紹介する(図表7)。NGFSでは、既に気候変動リスクは中央銀行が金融政策を検討する上での認識するべきリスクと受け止めており、そのため、中央銀行が気候変動による金融システムへの影響を分析し、把握することを推奨している。

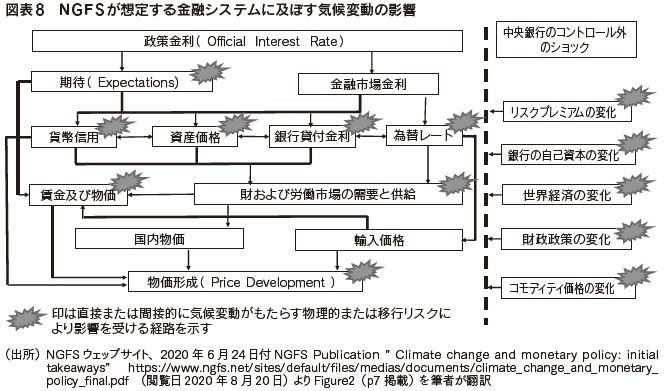

この6点の教訓のうち個別銀行に影響を与えるものは3aであろう。NGFSは、前出のレポートの一つ「初期段階の整理」において、図表8を用いて、「更に、金融システムは伝達メカニズムのコアに位置するので、移行政策(transition measures)により潜在的に引き起こされる突然の資産価格の価格改定が銀行のバランスシートにプレッシャーを与え、銀行の経済への信用供与の能力に制約を与える可能性がある」(同レポート7頁)と、3aで示した伝達経路における銀行への影響を解説している。

この分析結果は、炭素価格の導入などによる資産価格の改定を通じて炭素関連産業に対する貸付が毀損し、将来的に銀行の貸付能力に制約が生じる可能性があることを示唆しているものと読み取れる。更に、中央銀行が個別銀行レベルでそのポートフォリオに係る気候変動リスクを把握できているか、という問いにもなっていると考えられる。尚、気候変動の影響で中長期的に資産価値が大幅に失われる資産は座礁資産(stranded assets)と呼ばれ、上述した機関投資家等がGHG多排出企業からの資金引き上げ等を積極的に実施しはじめた理由の一つとなっている。 このように、気候変動による金融システム及び個別銀行への影響は様々な経路を通じて広範に生じる非常に複雑なものであり、一度発現すれば金融システム全体に影響を及ぼすシステミックリスクとなることが容易に想像されるため、想定されるリスクを事前に把握しておかなければならないことが理解できよう。このような状況を鑑みれば、中長期的に、気候変動リスクは金融規制・監督に組み込まれる可能性があり、それ故、個別銀行は、将来的に、自行のポートフォリオに係る気候変動リスクの把握に取組む蓋然性が高いと考えられる。 5.気候変動に係る銀行を取り巻く課題とその方向性 上記より、気候変動は既に銀行にとってリスク管理と情報開示の両面で取組まざるを得ない課題となっていることが理解できよう。金融機関のリスク管理という観点からは、NGFSのレポートに示されるように、現在、気候変動リスクが徐々に金融規制・監督に組み込まれる傾向にある。足元の気候変動の激甚化の状況を鑑みれば、各銀行はTCFD賛同の如何に関わらず、信用リスクと同様にポートフォリオに係る気候変動リスクを把握する必要が中長期的に出てくると考えられる。 情報開示の観点からの方向性は、国内外において先進的な取り組みを実施している銀行がシナリオ分析に係る開示を始めている状況であり、また上述したTCFDコンソーシアムのアンケート調査結果を鑑みると、シナリオ分析も含め、TCFD開示を実施する銀行が今後も増加していくであろう。既に開示している銀行では分析対象分野の拡大、リスクの計算方法や背景となるシナリオの精緻化などが必要になるものと予想される。このような状況の下、TCFDは自由な開示を推奨する開示フレームワークであることから計算方法やその基となるシナリオは各行様々であり、今後も、開示を実施している銀行それぞれの創意工夫の下、段階的に開示を充実させる状況が継続すると予想される。よって、開示のための業務負荷を下げる観点から、ポートフォリオに係るシナリオ分析のガイドブックを作成するなどの支援が効果的と考える。このような支援は、結果的に、評価手法の標準化にもつながるものであろう。 コロナ禍においても、欧州諸国の政策的な取組みは着実に進んでいる。気候変動に係る政策は、金融システムやエネルギーといった日本経済の根幹を支える要素に影響を与えることから、引き続きフォローすることが必須であるが、ただフォローするだけでなく、国際的な取組に参画し、日本の取組みを積極的に発信する活動も必要とされよう。 (本稿は筆者の見解であり、所属機関やその関連組織の見解を示すものではない。また、本稿に有り得る誤りの全ては、筆者の責任に帰する) 1 Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)の略。 2 2020年7月時点。 3 一橋大学大学院・伊藤邦雄特任教授を始めとする計5名が発起人となりTCFDコンソーシアムの設立を呼びかけ、2019年5月に設立された。事務局は当社。活動内容等は、https://tcfd-consortium.jp/ を参照。 4 TCDFコンソーシアムは2020 年7 月に従来のガイダンスを改訂した「気候関連財務情報開示に関するガイダンス2.0」を発表。冊子はhttps://tcfd-consortium.jp/news_detail/20073103よりダウンロード可。 5 2020 年度 TCFD コンソーシアム会員アンケート集計結果」。調査結果は、https://tcfd-consortium.jp/news_detail/20073101を参照。 6 三菱UFJファイナンシャルグループ(MUFG)も移行リスクや物理的リスクに関する分析アプローチをHPで開示(MUFG ウェッブサイト、地球温暖化・気候変動への対応―TCFD 提言を踏まえて― https://www.mufg.jp/csr/environment/tcfd/index.html(閲覧日2020年8月20日))しており、分析手法は上記2行とほぼ同じである。但し、具体的数値をHP上で開示していないことから、この分析に含めていない。 7 ING銀行は自動車、セメント、鉄鋼などエネルギーやユーティリティ分野以外の分野もシナリオ分析の対象としている。 8 2019年9月に発足した国連環境計画金融イニシアチブ(UNEP FI)によるSDGs(持続可能な開発目標)とパリ協定が示すニーズや目標と銀行の経営戦略の整合性を取ることを目的としたイニシアチブである。 9 2015年7月に成立した年次報告書における気候変動関連情報の開示を制度化した法律。上場企業、銀行および信用供与機関、機関投資家を対象に、資産残高が5 億ユーロ超の機関投資家に対し、リスク管理や投資判断時おけるESG基準、気候変動に係る移行リスクと物理的リスクの開示を義務化している。 10 国際決済銀行(BIS)ホームページ、2020年1月20日付Publication "The green swan" https://www.bis.org/publ/othp31.pdf(閲覧日2020年8月20日)参照。本レポートは金融システム安定化の観点で金融機関が気候変動リスクを認識する重要性を指摘している。 11 The Central Banks and Supervisors Network for Greening the Financial Systemの略。 12 金融庁ホームぺージhttps://www.fsa.go.jp/inter/etc/20200626/20200626.htmlにて、原文をダウンロード可能。 |