|

■ 気候関連情報と財務会計の接近と金融機関のスコープ3開示

関東学院大学経済学部 非常勤講師

1.はじめに

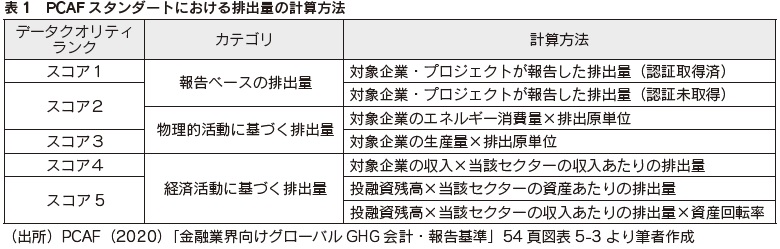

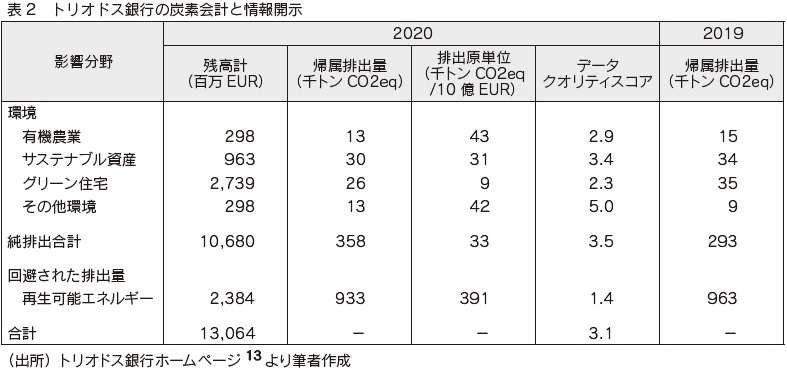

データクオリティスコアは5段階評価で、スコアが低い(5に近い)金融機関は、情報開示を通じてスコアを改善する(1に近くする)圧力を受ける。PCAFはこの仕組みを通じて金融機関が非上場企業や中小企業にGHG排出量の測定を促すことを期待している。 例えば、環境ファイナンスに特化した銀行として知られるオランダのトリオドス銀行は既にPCAFを基にしたポートフォリオに係るGHG排出量の計算及び開示を済ませている。2020年の同行アニュアルレポートでは同行全体のポートフォリオ(106.8億EUR)に係るGHG排出量はネットベースで358千CO2トンであり、太陽光発電等融資(23.8億EUR)を通じて発生を抑制できたGHG排出量は933千CO2トンと報告されている。更にトリオドス銀行はデータクオリティスコアも開示済(2020年 平均3.1)である。(表2参照)。

4.財務会計と非財務情報の接近 (1)五団体プロトタイプの概要 2020年12月、気候関連情報開示フレームワークを提供している開示五団体 14が「企業価値に関する報告 15」と題した文書を公表し、気候関連財務開示基準のプロトタイプを示した。本プロトタイプは気候変動関連の財務的リスクと機会、およびそれらが企業の財務実績、財政状態、価値創造能力へ及ぼす影響に関する情報を提供するための開示要件を定めるものであり、乱立していた気候関連情報開示分野での開示基準の統一化に繋がるものとして注目を集めている。 本プロトタイプに関してもう一つ注目すべきは、この開示五団体の連携は財務会計の本丸である国際財務会計報告基準(IFRS)に対しても影響力を与える動きであるという点にある。例えば、本プロトタイプの目的は「IFRS財団や各国の政策立案者にとって有益な技術的インプットとして提供」することと明確に記述している。今後、本プロトタイプが非財務情報の財務情報への統合の際に大きな影響力を与えることが想定される。 この開示五団体プロトタイプはTCFD提言の四項目である「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」という分類を基に、気候関連リスクや機会に関し開示するべき内容や情報を具体的かつ詳細に定義していると共に、「この目的を達成するため開示主体は開示するべきである16」と記述しているように気候関連情報に係る詳細な情報開示を強く促している。このように本プロトタイプはTCFDフレームワークを利用しているものの、開示内容は賛同企業の裁量に委ねるTCFDとは本質的に異なると言えよう。情報開示は企業活動に大きく影響を与えることから、企業活動を阻害しない形で制度設計がなされるように日本からも積極的にフレームワーク作りに参画するべきであろう。 本プロトコルは開示企業に対しシナリオ分析をより定量的にかつ精緻に実施することを求めている。更に、指標と目標に関しても、業界横断的な事項と業界固有な事項の開示、気候関連リスクと機会が企業の財務実績に与える影響を反映する指標の設定を求めるなど、財務に結び付いた目標の設定を通じて企業比較を容易にし、定量的な数値を用いることで経営陣の行動変容を促すことを強く打ち出している。このように本プロトタイプは開示内容の標準化や企業の行動変容をより重視したものであることが理解できる。なお、2021年6月1日付で上記五団体のうち国際統合報告委員会(IIRC)と米サステナビリティ会計基準審議会(SASB)が共同で価値報告財団(VRF)を設立した。非財務情報開示分野においても情報開示基準の集約化の動きが始まっている。 (2)国際財務報告基準(IFRS)財団の対応 財務会計でも気候関連情報を本格的に財務情報に織り込む動きが急速に進んでいる。国際会計基準委員会(IASB)は、2020年11月20日に発出したIFRS Developments第177号を「気候関連事項の財務諸表への影響」と題し、実務家に対し教育目的ではあるが気候関連事項の財務諸表への開示の考え方を示した。本文書は財務諸表への表示から資産の減損、金融商品開示といった個別項目において、気候関連事項の影響が重要となる場合には、それぞれの項目でその影響を評価し、開示する必要性を述べている。たとえば、資産の減損では、気候関連政策の影響が事業に与える影響を測定し開示することを推奨し、金融商品開示では借手、貸手の両者に対し気候関連リスクのエクスポージャーを測定し開示することを求めている。 また、IFRS財団は2021年2月に「国際サステナビリティ基準審議会(ISSB)」設立計画を発表し、非財務情報開示を財務会計へ取込む動きを本格化させつつある。ISSBは持続可能性に関する会計基準を明確化するためIASBの隣に位置しながら、TCFDと非財務情報の測定基準等を策定している上述の開示五団体との連携を強める方針を打ち出している。 5.今後の方向性に係る考察 金融庁は2021年2月よりサステナブルファイナンス有識者会議を開催し、同年6月にその議論をまとめた報告書を発表した。この報告書には今後の気候関連情報開示や気候変動リスク管理に係る論点と方向性が具体的に示されているので一読の価値がある。ここでは、本稿のまとめとして同会議の結論を評価しつつ気候関連情報開示の方向性や企業経営に与える影響を考察したい。 本報告書は各論として「企業開示の充実」、「市場機能の発揮」、「金融機関の投資先支援とリスク管理」の3テーマを取り上げている。まず、「企業開示の充実」では、「比較可能で整合性のとれたサステナビリティ報告基準の策定に向け、日本としてIFRS財団における基準策定を積極的に参画するべき」と結論づけている。上記でも解説したが、気候関連情報が財務会計に急速に接近しつつある中、情報開示が企業活動に与える影響が大きくなっている。日本企業の事業活動の制約にならないよう、積極的にフレームワークづくりに参画し日本企業のニーズを反映させることは、日本産業の国際競争力の観点からも大いに意義がある。 「市場機能の発揮」では、「ESG評価・データ提供機関に期待される行動規範の在り方について議論が進む」ことを期待するとしている。この期待は、現状、ESG格付の評価手法やデータ提供機関が提供するデータの質に依然改善の余地が大きいことを反映している。それを受けて、上記で紹介したPCAFの炭素原単位に関して、三菱UFJ銀行が日本の自動車部品会社の現状を反映することを目的に東京大学と連携して、排出原単位の精緻化に取り組んでいる 17。国際イニシアチブでは提唱された国や地域の状況を基にフレームワークが構築されることが多く、それらのフレームワークが必ずしも日本の産業にフィットしたものではない場合がある。こうした議論が進展することは評価手法やデータの質を向上させ、より実効的な気候変動リスク管理を実現する上で、望ましいと言えよう。 「金融機関の投資先支援とリスク管理」では、投融資先の気候関連情報開示や気候変動リスク管理の観点で、企業が負担の少ない形で気候変動リスクの管理が可能となる分析ツールの開発が望まれており、同時に、金融庁が「気候変動リスク管理に係る監督上のガイダンスを策定」することを推奨している。日本では上述したように改訂版コーポレートガバナンス・コードにより、プライム市場に上場予定の企業は、TCFD提言のフレームワークを基に、気候関連情報の開示への対応が求められる。現在、東証一部上場企業は2,190社18でありTCFD賛同企業数が451社であることは、引き続き大きくの企業に気候変動リスクを検討する必要が生じてくると考えられる。人的リソースの豊富な企業はTCFD開示に係る人材を確保することが可能であるだろうが、そうでない企業にとってはTCFD開示プロセスを導入することは負担になることが予想される。そのような観点から気候変動リスクを分析するツールが開発されることは、そうした負担を軽減させる点で有益なアプローチであると言えよう。また、PCAFによってポートフォリオから生じるGHG排出量の把握が現実的になったことから、次に金融機関の取り組む課題は、ポートフォリオのGHG排出量の情報を活用したリスク管理手法の標準化であろう。PCAFを通じて、ポートフォリオ全体のGHG排出量が把握できるようになるため、自行のポートフォリオを、気温上昇を2度以下に抑制するシナリオに対応しているか客観的に評価できるようになる。PCAFは金融機関及び金融監督当局にネットゼロを達成のためのKPI 19を提供したとも言えよう。PCAF導入後は、金融システム全体の気候変動リスク管理がより精緻に行われるようになるものと期待される。反面、PCAFフレームワークにおいて金融排出を抑制する一番の手法が炭素多排出企業に対する投融資額削減となるため、将来的に企業の資金調達に悪影響を及ぼす懸念も考えられる。このような動きを抑制するためにも「監督上のガイダンス」の作成は必要とされよう。 気候関連情報が財務会計に急速に統合されつつある中、金融機関のポートフォリオに関する気候変動リスクの把握のためのGHG排出量の開示が上場企業から非上場企業や中小企業へと広がることとなろう。現在、上場企業にとって気候変動リスクの把握や情報開示は不可避な経営事項となっている。今後は非上場企業や中小企業にも金融機関との対話を通じて気候変動リスクの把握や情報開示に対する圧力が高まることとなろう。 参考文献 ○TCFD(2021), Proposed Guidance on Climate-related Metrics, Targets, and Transition Plans, June 2021 ○TCFD(2021), Measuring Portfolio Alignment: Technical Supplement, June 2021 ○CDP, CDSB, GRI, IIRC, and SASB (2020), Reporting on enterprise value, December 2020 ○PCAF(2020), The Global GHG Accounting and Reporting Standard for the Financial Industry, First edition, November 2020 ○サステナブルファイナンス有識会議「サステナブル有識者会議報告書-持続可能な社会を支える金融システムの構築-」2021年 6月 12021年7月26日時点。 2英文タイトルは“Proposed Guidance on Climate-related Metrics, Targets, and Transition Plan”。 3英文タイトルは“Measuring Portfolio Alignment: Technical Supplement”。 4銀行、保険会社、アセットオーナー、アセットマネージャーが対象。 5日本国内の省エネ法等では、企業自身が直接排出したGHG排出量が該当するスコープ1(化石燃料・天然ガス等)と間接的に排出したスコープ2(電力等)の管理が義務付けられている。 6Partnership for Carbon Accounting Financialsの略。 7原文ではFinanced Emissionと記載される。 8ポートフォリオのカーボンフットプリントの評価手法は複数種類あるが、TCFDでは加重平均炭素強度(Weighted Average Carbon Intensity; WACI)を推奨している。 9ITRとはImplied Temperature Riseの略であり、企業などが排出するGHGによる気温の上昇を推定するために使われる指標。ポートフォリオから生じるGHG排出量がどの程度温度上昇につながるかを示す。 102021年7月7日金融庁・CDP共催「金融機関のスコープ3」オンラインセミナーで金融庁の池田CSOが発言。 11英文タイトルは“The Global GHG Accounting and Reporting Standard for the Financial Industry”。 12上場株式・社債、商業ローン・未上場株式、プロジェクトファイナンス、商業不動産ローン、住宅ローン及び自動車ローンの6つ。 132021年8月9日現在。トリオドス銀行ホームページhttps://www.annual-report-triodos.com/2020/executiveboard-report/impact-and-financial-results/climate-impact-of-our-loans-and-funds-investments/ourfinanced-emissions参照。 14CDP(Carbon DisclosureProject)、CDSB(Climate Disclosure StandardsBoard)、GRI(Global ReportingInitiative)、IIRC(International Integrated ReportingCouncil、国際統合報告委員会)、SASB(Sustainability Accounting Standards Board、米国サステナビリティ会計基準審議会)の五団体を指す。 15英文タイトルは“Reporting on enterprise value”。 16原文では”to achieve the objective, the entity shall disclose”と記述されている。 172021年6月16日付日本経済新聞記事「三菱UFJ・東大、温暖化ガス排出量の測定基準策定へ」参照。 182021年8月2日現在。日本取引所グループホームページhttps://www.jpx.co.jp/listing/co/index.html参照。 19KPIとはKey Performance Indicatorの略であり、重要業績評価指標と呼ばれる業績管理評価のための重要な指標を指す。 |