|

■ 「ライフマネジメントに関する高齢者の意識調査」結果の概要

公益財団法人 生命保険文化センター 保険研究室

(公財)生命保険文化センター(代表理事・浅野 僚也)では、「ライフマネジメントに関する高齢者の意識調査」の集計結果をとりまとめた調査報告書を昨年6月に発行した。この調査は、高齢者の生活実態や意識等を把握することを目的に実施した。以下では本調査の概要について紹介する。

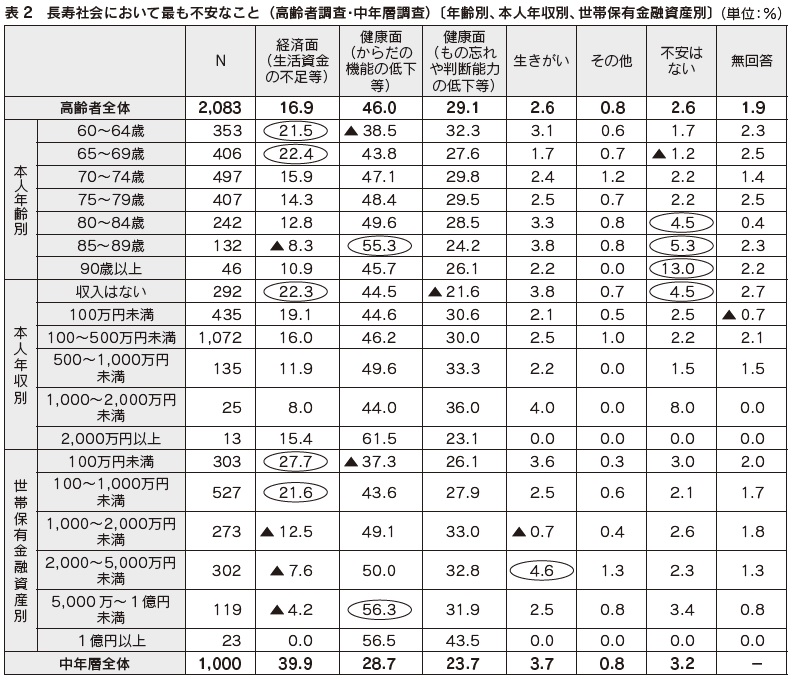

(2)長寿社会に対する不安 長寿社会への不安感について尋ねたところ、高齢者全体では、「不安が大きい」(51.2%)が「希望が大きい」(11.6%)を大きく上回っており、一方、中年層全体は、「不安が大きい」が65.3%、「希望が大きい」が9.2%と高齢者以上に不安が希望を上回っている。 長寿社会において最も不安なことを尋ねたところ、高齢者では、「健康面(からだの機能の低下等)」が46.0%と最も高く、次いで「健康面(もの忘れや判断能力の低下等)」(29.1%)、「経済面(生活資金の不足等)」(16.9%)の順となっている。 一方、中年層は「経済面(生活資金の不足等)」が39.9%と最も高く、次いで「健康面(からだの機能の低下等)」(28. 7%)、「健康面(もの忘れや判断能力の低下等)」(23.7%)の順となっている。 さらに、高齢者について年齢別にみると、「経済面(生活資金の不足等)」は、60歳代の層で高く高年齢層ほど低い。一方「健康面(からだの機能の低下等)」は高年齢層ほど高くなっている傾向がみられる。また、本人年収別にみると、「経済面(生活資金の不足等)」は、無収入層で高く、高収入層ほど低くなっている。 世帯保有金融資産別にみると、「経済面(生活資金の不足等)」は低資産層ほど高く、「健康面(からだの機能の低下等)」は、高資産層ほど高くなっている(表2)。

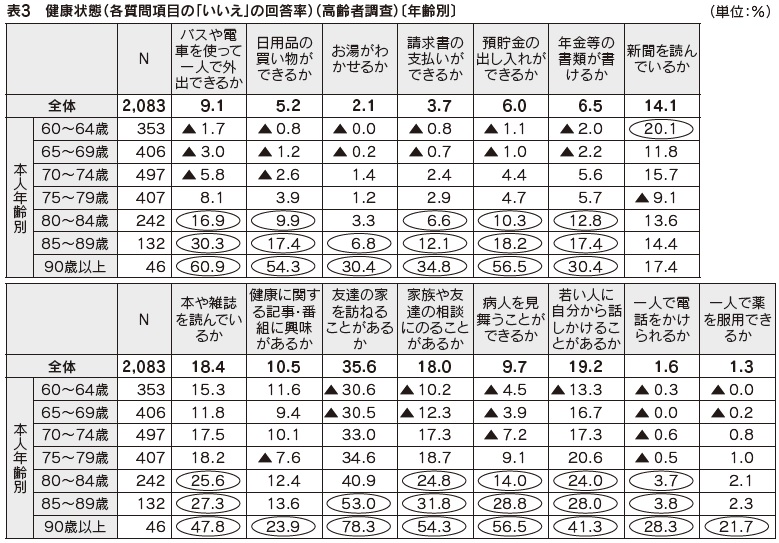

2.高齢者の健康と医療・介護保障 (1)健康状態 高齢者の健康状態を捉えるため、日常生活における支障の有無を尋ねた。年齢別にみると、総じて高年齢層ほど支障の出る項目が多くなっている。特に、「お湯をわかす」「友達の家を訪ねること」が“できない・していない”という傾向は、85歳以上の層で、「健康についての記事や番組に興味」が“ない”、「一人で薬を服用」 “できない”は90歳以上の層で、それぞれ高くなっている(表3)。

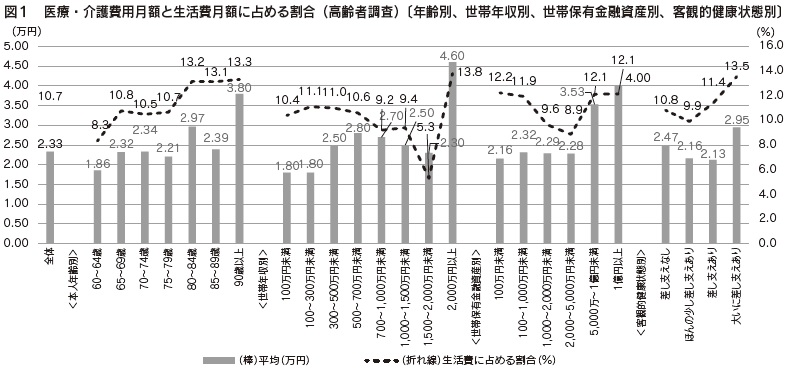

(2)医療・介護費用月額 高齢者の医療・介護費用月額は、平均月額23,300円であり、年齢別にみると、90歳以上の38,000円が最も高く、60~64歳では18,600円と最も低くなっている。世帯保有金融資産別には、5,000万円以上層で月額3万円超と高くなっている。また客観的健康状態別にみると、大いに差し支えのある層で29,500円と高くなっている。 夫婦の生活費に占める医療・介護費用の割合をみると、全体は10.7%となっており、年齢別にみると60~64歳は8.3%と低く、80歳代以上は13%以上と高くなっている。世帯年収別にみると、2,000万円未満層では低収入層ほど割合が高い傾向がみられる。世帯保有金融資産別にみると、5,000万円未満層では低資産層ほど割合が高いが、5,000万円以上層では逆に割合が高く約12%となっている。客観的健康状態別にみると、健康に支障がある層ほど割合は高くなっている(図1)。

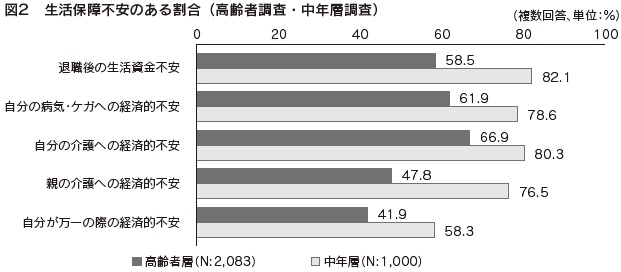

(3)生活保障不安 生活保障に関する不安について尋ねたところ、高齢者では、最も不安感が高いのは「自分の介護への経済的不安」(66.9%)であり、「病気やケガへの経済的不安」(61.9%)、「退職後の生活資金不安」(58.5%)が続いており、生活保障面で見ても、高齢者は介護や健康に関しての不安意識が高い。 一方、中年層では、「退職後の生活資金不安」(82.1%)が最も不安感が高く、「自分の介護への経済的不安」(80.3%)、「病気やケガへの経済的不安」(78.6%)の順となっており、やはり生活保障面でも退職後の生活資金の不足を懸念する割合が高い(図2)。

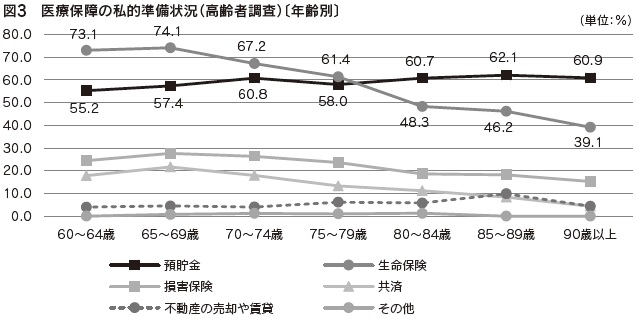

(4) 医療保障・介護保障の私的準備状況 高齢者の医療保障の私的準備状況を年齢別にみると、「生命保険」は60~70歳代で最も高いが、80歳代以降は減少している。一方「預貯金」は全年齢層にわたり6割前後となっている(図3)。

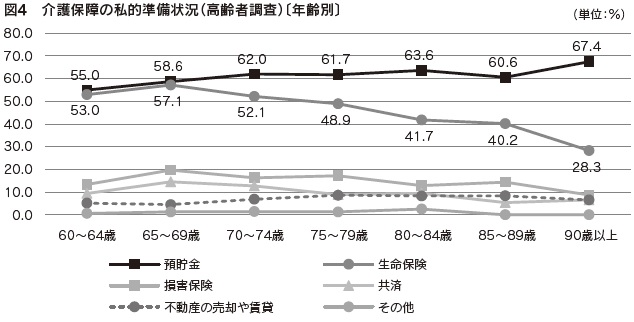

同様に高齢者の介護保障の私的準備状況を年齢別にみると、「預貯金」は医療保障と同様全年齢層にわたって6割前後で最も高くなっており、「生命保険」は60歳代では「預貯金」と同程度であるが、高年齢層ほど低くなっている(図4)。

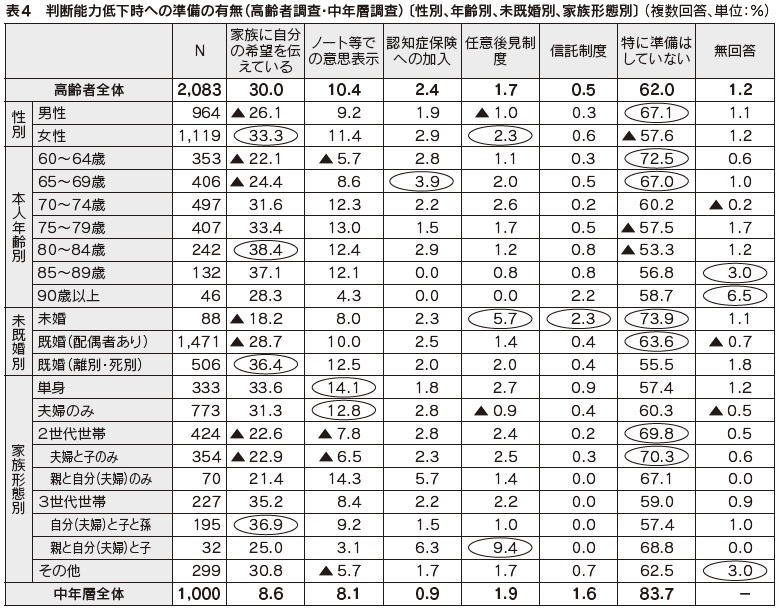

3.高齢者の判断能力低下時の対応・相続・遺族保障 (1)判断能力低下時への準備 判断能力低下時への準備について尋ねたところ、高齢者では、「特に準備はしていない」が62.0%を占めている。具体的な準備としては、「家族に自分の希望を伝えている」が30.0%と最も多く、次いで「ノート等での意思表示」が10.4%、「認知症保険への加入」が2.4%の順となっている。 性別にみると、「家族に自分の希望を伝えている」と「任意後見制度」は女性で高くなっている。年齢別にみると、「家族に自分の希望を伝えている」は80~84歳で高く、60歳代では低くなっている。「特に準備をしていない」は60歳代で高く、75~84歳の層で低くなっている。また、未既婚別にみると、「家族に自分の希望を伝えている」は既婚(離別・死別)で高く、未婚層や既婚(配偶者あり)層では「特に準備はしていない」が高くなっており、「任意後見制度」「信託制度」は未婚層で高くなっている。 家族形態別にみると、「家族に自分の希望を伝えている」は自分(夫婦)と子と孫の層で高く、「ノート等での意思表示」は単身、夫婦のみで高い。 一方、中年層では、「特に準備をしていない」が83.7%と高齢者以上に準備は行われていない(表4)。

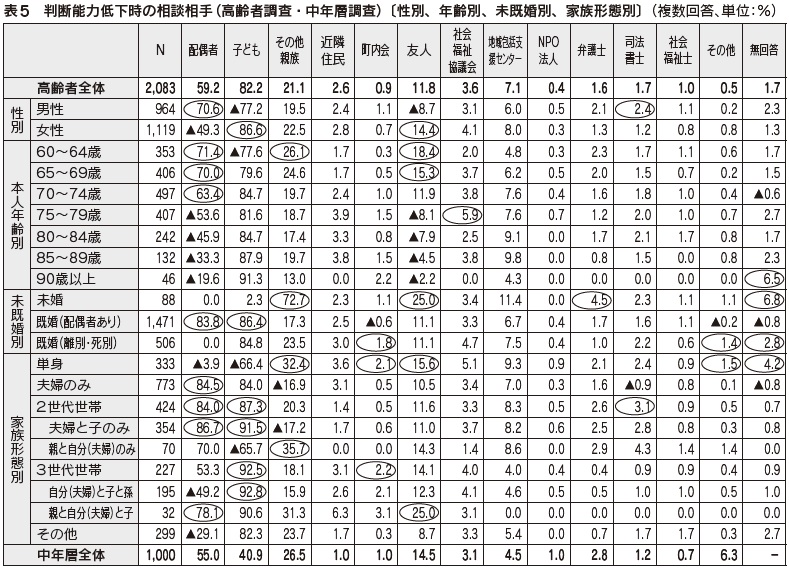

(2)判断能力低下時の相談相手 判断能力低下時の相談相手について尋ねたところ、高齢者では、「子ども」が82.2%と最も多く、次いで「配偶者」(59.2%)、「その他親族」(21.1%)、「友人」(11.8%)の順となっている。一方、中年層では「配偶者」が55.0%と最も高く、次いで「子ども」(40.9%)となっており、高齢者と比べ「子ども」の割合が低くなっている。 高齢者について男女を比較すると、「配偶者」は男性のほうが高く、「子ども」「友人」は女性のほうが高くなっている。年齢別にみると、「配偶者」「友人」は高年齢層ほど低くなる傾向がみられる。 また、未既婚別にみると、「配偶者」「子ども」は既婚(配偶者あり)層で高く、「その他親族」「友人」「弁護士」は未婚層で、「町内会」は既婚(離別・死別)でそれぞれ高くなっている。 家族形態別にみると、「配偶者」は夫婦のみ、夫婦と子のみ、親と自分(夫婦)と子の各層で高くなっている。「子ども」は夫婦と子のみ、自分(夫婦)と子と孫の各層で高くなっている。「その他親族」は単身、親と自分(夫婦)のみの各層で高く、夫婦のみ、夫婦と子のみの各層で低くなっている。「友人」は単身、親と自分(夫婦)と子の各層で高くなっている(表5)。

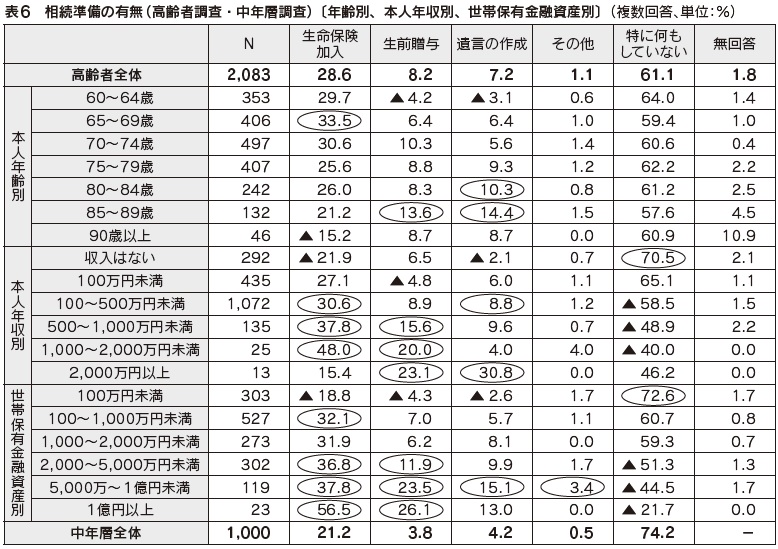

(3)相続の準備 相続の準備について尋ねたところ、高齢者では、「特に何もしていない」が61.1%を占め、具体的な相続準備としては「生命保険加入」が28.6%と最も高く、次いで「生前贈与」(8.2%)、「遺言の作成」(7.2%)の順となっている。一方、中年層についてみると、具体的な相続準備の「生命保険加入」「生前贈与」「遺言の作成」のいずれも高齢者に比べて低くなっている。 高齢者について年齢別にみると、「生命保険加入」は65~69歳で高く、概ね高年齢層ほど低くなっている傾向がみられる。本人年収別にみると、「生命保険加入」は2,000万円以上層を除き高収入層ほど高くなっており、「生前贈与」は500~1,000万円未満層から上の高収入層で高くなっている。世帯保有金融資産別にみると、「生命保険加入」「生前贈与」は概ね高資産層ほど高くなっている(表6)。

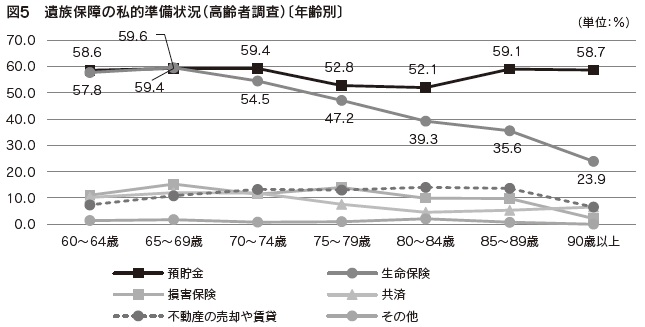

(4)遺族保障の私的準備状況 遺族保障の私的準備状況を年齢別にみると、高齢者では、全年齢層にわたり「預貯金」が5割台と高くなっている。一方、「生命保険」は60歳代では「預貯金」と拮抗するものの、年齢が高くなるにつれて低くなっている(図5)。

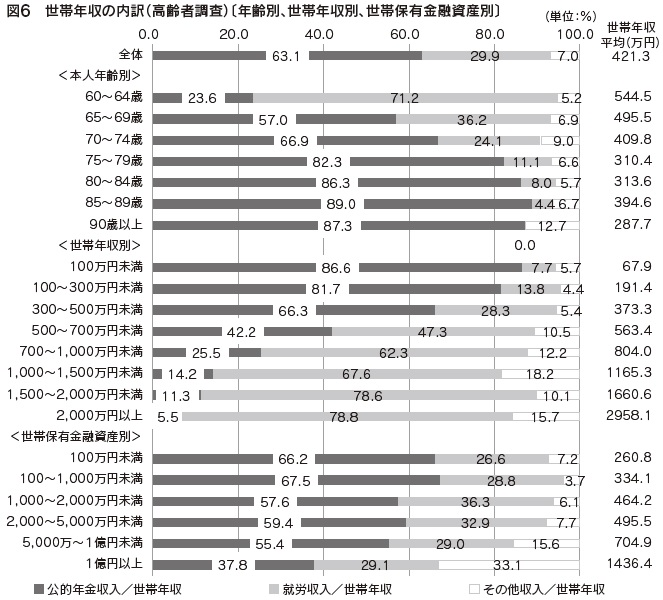

4.高齢者の家計・就労・老後保障準備 (1)世帯年収の内訳 高齢者の自分自身と配偶者(配偶者がいない場合は自分自身のみ)の昨年1年間の収入(世帯年収)は、平均421.3万円となっている。 収入を「公的年金収入」「就労収入」「その他収入」に分け、それぞれ世帯年収に占める割合をみると、公的年金収入が63.1%、就労収入が29.9%、その他収入が7.0%となっている。これを年齢別にみると、60~64歳では公的年金収入23.6%が低く、就労収入が71.2%と就労収入が大半を占めているが、75歳以上では公的年金収入が8割を超えている。また、世帯年収別にみると、300万円未満層では公的年金収入が8割超であるのに対し、700万円以上層では就労収入が6割を超えている。世帯保有金融資産別にみると、就労収入は3割前後とあまり変わらないが、高資産層ほど公的年金収入の割合が低くなる一方、その他収入の割合が高まっている(図6)。

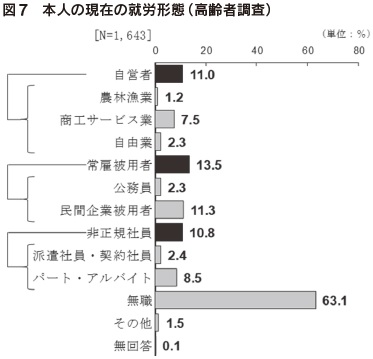

(2)現在の就労状況と退職・引退予定年齢 高齢者の現在の就労形態は、「無職」が63.1%と最も多くを占めている。一方の就業者は、「常雇被用者」13.5%、「自営者」11.0%、「非正規社員」10.8%となっており、3割強が就業している(図7)。

現在就労している者の退職・引退予定年齢は、実年齢より数年~5年先としている傾向がみられる(表7)。

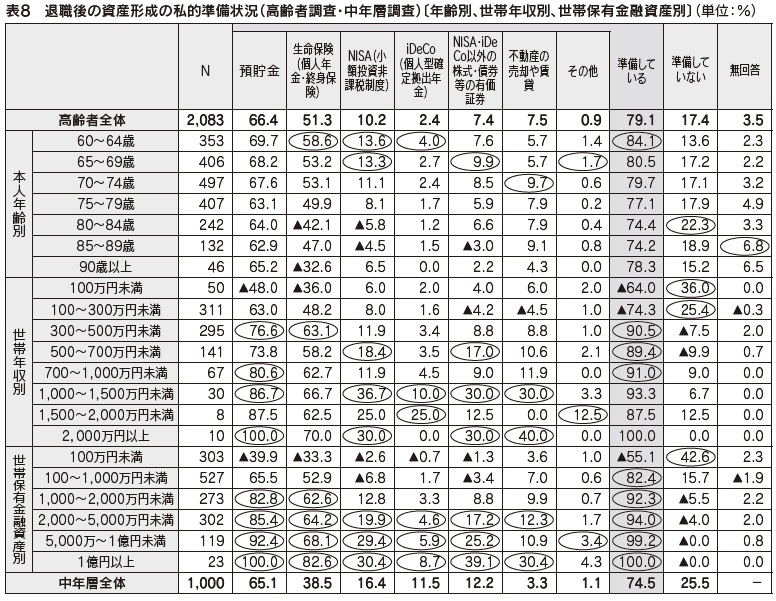

(3)退職後の資産形成の私的準備状況 退職後の資産形成に向けて高齢者・中年層共に最も多い準備手段は「預貯金」であり、次いで「生命保険(個人年金・終身保険)」の順となっている。 高齢者層と中年層を比較すると、「生命保険(個人年金・終身保険)」は高齢者が12.8ポイント上回っている一方、「iDeCo(個人型確定拠出年金)」「NISA(小額投資非課税制度)」といった新しい準備手段は、中年層がそれぞれ9.1ポイント、6.2ポイント上回っている。 高齢者についてさらに詳しくみると、年齢別では「生命保険(個人年金・終身保険)」「NISA(小額投資非課税制度)」は低年齢層ほど高くなっている。世帯年収別では「預貯金」は高収入層ほど高く、「NISA(小額投資非課税制度)」「NISA・iDeCo以外の株式・債券等の有価証券」「iDeCo(個人型確定拠出年金)」は、1,000~1,500万円未満層で高くなっている。世帯保有金融資産別にみると、いずれの準備手段についても高資産層ほど高くなっている(表8)。

○おわりに より詳細な分析については、生命保険文化センターのホームページ(https://www.jili.or.jp/research/report/elderly.html)に掲載しているほか、調査報告書も販売しているので参考にしていただければ幸いである。 |