■ カーボンニュートラル実現のためのトランジションバンクの必要性

気候関連エコノミスト 阿由葉 真司

1.はじめに

気候変動問題は毎日紙面を賑わせているだけでなく、プライム市場上場企業には気候関連情報開示が義務付けられるなど、産業界にとっても重要な経営課題となっている。気候変動問題が経営の重要課題となったのには、気候関連財務情報開示タスクフォース(TCFD)提言に基づく気候関連情報開示が、世界的に事実上の標準となったことが大きい。既に日本においてTCFD提言の賛同社数は1,010社を超える1など、多くの企業が気候関連情報開示に取り組むこととなった。TCFD提言を基とする気候関連情報開示は始まったばかりであり、TCFD提言が目的とする社会経済に与えるインパクト(影響)の発現はこれからである。本稿では、こうしたTCFD開示が進んだ先(Next TCFD)に起こる蓋然性の高い社会経済への影響を概説し、それに関する解決策を提言することを目的としている。

2.気候変動問題の現状と1.5℃シナリオの重要性

(1)パリ協定と国が決定する貢献

パリ協定は、第21回気候変動枠組条約締約国会議(COP21)にて2015年12月12日に採択された、気候変動抑制に関する多国間の国際協定である。現在、日本を含めた194か国とEUが批准2し、採択国は世界的な平均気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑制する義務を負う。更に、今世紀後半に向けて人為的な温室効果ガスの排出と吸収源による除去の均衡を達成するために、最新の科学に従った早期削減も義務付けられるなど、これらの条文が2050年カーボンニュートラル実現の根拠となっている。批准国は温暖化ガス(GHG)排出量の削減計画を策定して発表する必要3があり、この計画が「国が決定する貢献(NDC4)」と呼ばれるものである。日本ではNDCとして2020年3月30日に地球温暖化対策推進本部が「2030年度に2013年度比▲26%(2005年度比▲25.4%)の水準にする削減目標を確実に達成することを目指す」と発表し、翌年の2021年10月22日に「カーボンニュートラルと整合的で野心的な目標として、2030年度に温室効果ガスを2013年度から46%削減することを目指すこと、さらに50%の高みに向け挑戦を続けること」を表明5し国連へ提出している。

(2)2℃シナリオと1.5℃シナリオの差

パリ協定では産業革命以前に比較して世界的な平均気温上昇を2℃未満に抑制することが求められている。2100年までに世界の平均気温上昇を2℃未満に抑制するGHG排出量の削減経路は2℃シナリオ、1.5℃に抑制するGHG排出量の削減経路は1.5℃シナリオと呼ばれている。国際エネルギー機関(IEA)など様々な機関が気温シナリオと必要とされるGHG排出量を発表しているが、2℃シナリオと1.5℃シナリオは、GHG排出量の削減率の観点で全く異なるシナリオである。2℃シナリオの実現には基準時点と比較して2030年時点でGHG排出量を30%削減し、2050年時点で半減させることが必要となる。一方、1.5℃シナリオの実現には、2050年時点でほぼ排出ゼロの実現が要求される。尚、2019年時点での世界全体のGHG排出量は59.1ギガトン6に達する。2℃シナリオと比べ1.5℃シナリオは僅か0.5℃しか気温上昇を抑制していないように見えるが、現時点における膨大なGHG排出量を向こう30年でほぼゼロ排出にするという、次元の異なる努力が求められるのである。

1.5℃シナリオの実現が強く要請されるようになった理由に、予想される自然災害の規模を2℃シナリオよりも大きく抑制することが可能なことがあげられる。気候変動に関する国際間パネル(IPCC)が2018年に発表した「1.5℃特別報告書」7によれば、世界気温が2℃上昇する世界では、洪水リスクは約3倍に増加する一方、1.5℃上昇に抑制できる世界では約2倍に留まる。サンゴ礁は2℃上昇する世界ではほぼ絶滅する一方、1.5℃上昇する世界では70%から90%の消滅に抑制できる。永久凍土の融解も同様に2℃上昇の世界との比較で150~250万km²に及ぶ面積の消失を回避することが出来る。IPCCの予測では、2050年に世界でGHG排出量をほぼゼロにする1.5℃シナリオが実現できる場合においても、地球環境は甚大な影響を被ることが不可避となっている。しかしながら、1.5℃シナリオは2℃シナリオよりも気候変動の激甚化度合いを大きく抑制できるシナリオとして、実現が強く推奨されている。

既にグローバルの平均気温8は2021年時点で平均トレンドより+0.84℃上昇、日本の平均気温9も同様に+0.61℃上昇している。更に、これら二つの数値は、30年前のシミュレーション結果である2021年の値(約0.5℃上昇)より上振れている。この事実は、現行の気温上昇が継続すれば2100年には30年前の予測を超える気温上昇が引き起こされ、先ほど示した2℃シナリオで想定される被害以上の環境変化が起こる可能性が高まっていることを示している。この危機感がGHG排出量を抑制し、2050年までにカーボンニュートラルを実現する原動力になっているのである。

3.カーボンニュートラルに必要な金額と企業努力

(1)ネット・ゼロ・エミッション・シナリオ

では、この2050年にカーボンニュートラル実現のために必要なコストはどれほどだろうか?この問題に対する回答として国際エネルギー機関(IEA)は、2021年5月にネット・ゼロ・エミッション・シナリオ(NZE)10を発表した。IEAは、2016年から2020年までの過去5年間に実施されたNZE達成に関連する分野や技術への投資金額は年間2.2兆米ドルである一方、2050年までにNZEを実現するための年間必要投資金額は凡そ4.5~5兆米ドルと試算している。即ち現在の投資金額の倍にあたる金額がNZE実現に必要とされ、この金額を今後30年間で累計すると143兆米ドルに達する。2021年の世界GDP総額が93兆米ドル11であることを踏まえると、世界GDPの1.5倍に相当する膨大な投資金額が必要となることが分かる。経済に与える影響も莫大なものになると期待されている。

(2)カーボンニュートラル実現に必要とされる企業の努力

世界全体で巨額の投資が2050年のカーボンニュートラル実現に必要とされることは個別企業においても多大な投資が必要とされることを意味する。ここではGHG多排出産業である鉄鋼、石油化学、自動車、石油の主要企業によるカーボンニュートラルに向けた取組みを概説する。

鉄鋼産業では日本製鉄のカーボンニュートラルの取組み12に示されるように、カーボンニュートラル実現には直接還元法と呼ばれる従来の製法とは全く違った製法の開発やカーボンニュートラル電源を基に電炉で脱炭素を目指すというような複線的アプローチが必要となる。尚、日本製鉄ではこうした新技術開発に10兆円程度を要すると発表している。世界最大の鉄鋼生産国である中国も既に政府が企業と組んで類似の研究開発をスタートしているなど世界各国でこうした新技術開発に係る取組みが進展している。化学産業では日本化学工業会が化学産業の脱炭素には、廃プラスチック転換、ナフサクラッカーの全量アンモニア転換、石炭から自家発のバイオマスLNGへの転換などで最低7.4兆円の投資13が必要となると試算している。日本の基幹産業である自動車産業でも、トヨタやホンダ等の完成車メーカーが電気自動車(EV)対応投資に数兆円規模の投資を実施する計画を発表14している。例えばホンダは2040年に販売する新車を全てEV化し、ガソリン車から撤退するようなアグレッシブな計画も発表している。更に石油産業ではINPEXが、脱炭素5分野に1兆円規模の投資を実施する旨を新聞にて発表15している。エネルギー業界においても水素やアンモニア等を活用しCO2を排出しないクリーンなエネルギー開発に積極的に取組む方向性が打ち出されている。

鉄鋼産業の事例に示されるように、日本だけでなく他国も同様のカーボンニュートラル実現に関連した技術開発に取組んでいる。日本の取組みが他国よりも劣後する場合、国際的な技術競争力の低下につながる点にも留意する必要がある。カーボンニュートラル実現は、我が国の産業、ひいては日本経済に大きく影響を与えうる戦略的テーマであると言える。

4.金融排出量開示とTCFD提言の「指標と目標」

(1)改訂TCFD提言とスコープ3の開示強化

カーボンニュートラル実現には膨大な資金が必要であるが、この資金が常に必要とする産業に安定供給されるかどうかは確約されているわけではない。ここでは、気候関連情報開示が進展すると、企業に必要とされるトランジション関連の資金調達が逆説的に困難になる可能性を説明する。

気候関連財務情報開示タスクフォース(TCFD)は2021年11月に最終報告書の記載内容の一部を改訂した。最終報告書の発表から約4年が経過し世界的にTCFD開示が普及した現状を踏まえ、開示企業の行動変容を更に促す開示項目を増加させたのである。その一つが、銀行向け補足ガイダンスの「指標と目標b」における金融排出量の測定と開示の推奨16である。金融排出量とは金融機関による投融資から生じるGHG排出量のことであり、GHGプロトコル上では、スコープ3カテゴリ15に区分される排出量であり、企業への投融資残高を分子、投融資先の純資産負債合計を分母として得られる寄与率を、その企業のGHG排出量に乗じることで求められる。その計算式が示すように、金融排出量の削減は投融資先のGHG排出量の削減に密接に相関していることが分かる。

(2)GHG排出量の削減目標と開示企業の資金調達

2017年12月に発表されたTCFD提言の最終報告書の「指標と目標c」では開示企業はGHG排出量に関連した気候関連の中長期の目標を記述することを推奨している。これと上述したTCFD提言の改訂内容を踏まえると、TCFD提言に賛同した金融機関は、金融排出量を測定・開示し、削減のための中長期目標を設定し、その目標を達成するように市場から圧力を受けることとなると読める。

TCFD開示ではパリ目標と自社のGHG削減目標がパリ目標と矛盾がない状態を整合性(アラインメント)があると言い、TCFD開示で推奨されるGHG排出量の削減目標は、パリ目標の達成に貢献する水準であるべきと解されている。このため、多くの開示企業の目標は自国のNDCで規定された削減割合と整合する水準で設定される。日本政府が表明したNDCは2030年46%減、2050年にカーボンニュートラル実現であるため、GHG排出目標として2030年に約半減、2050年にカーボンニュートラルと目標設定している開示企業が多いのはこのためである。

GHG排出量の測定の世界標準であるGHGプロトコルは、GHG排出量を、自社での燃料の燃焼等に伴う排出をスコープ1、自社での電力使用に伴う排出をスコープ2、購入した物品・サービス、販売した製品の使用などから発生する排出などをスコープ3という3カテゴリに分類して定義している。スコープ1、2は自社の燃料や電力使用に伴うCO2排出であり開示企業の努力で排出削減が可能となる一方、スコープ317は他社からのCO2排出量と密接に関係しているため、自社の努力のみでは削減が困難な排出量と言える。改訂版TCFD提言の「指標と目標b」は全セクター向けガイドラインにおいて、スコープ3のGHG排出量の算出に関してデータや方法論の観点で多くの挑戦が必要であると認めつつも、スコープ3開示は開示企業の気候関連リスクと機会に密接に結びつくという信念に基づき18「全ての開示企業はスコープ3排出量の開示を検討するべきである」19とし、最終報告書の「もし適切であればスコープ3排出量も提供するべきである」20という記述よりも踏み込み、スコープ3の開示をより強く推奨するようになった21。すなわち、開示企業は自社だけでなく、自社のサプライチェーン内に存在する自社以外の企業のGHG排出量の削減にもコミットすることを課されたと言える。

これはすなわち、事業会社、金融機関共通で、スコープ3の排出量の一定割合の削減にコミットし、サプライチェーンの取引先や投融資先の事業会社の削減努力が開示企業や金融機関の一定割合に達しなかった場合、自らに課したコミットメントを達成するために、GHG排出量の削減が目標値を下回る取引先や投融資先から取引や投融資を抑制することを余儀なくされることを意味する。多くの日本企業が、TCFD開示に取組みつつあるが、近い将来、TCFD開示の「指標と目標c」で設定したGHG排出量削減目標のパリ目標に対する遵守状況が投資家等とのエンゲージメントの主要論点となる蓋然性が高まる。そうした状況では脱炭素化が遅れる取引先や投融資先は取引や資金調達面で不利に立たされることが懸念される。

(3)グラスゴー金融同盟と2030年中間目標の公表

ネットゼロのためのグラスゴー金融同盟(GFANZ)22は、2050年に自行及び投融資ポートフォリオから生じるGHG排出量の実質ゼロを目指す金融機関の有志連合である。イングランド銀行前総裁のマーク・カーニー氏が提唱し、2021年11月に開催された第26回気候変動枠組条約締約国会議(COP26)でその設立が宣言された。ネットゼロ銀行連合(NZBA)、ネットゼロ・アセットマネジャー連合(NZAM)、ネットゼロ・アセットオーナー(NZAOA)イニシアチブ、ネットゼロ保険連合(NZIA)などネットゼロを目指す金融七団体を統合した組織であり、設立当初より総額130兆米ドルを有する45か国450社の金融機関が参画する世界最大級のイニシアチブとなった。日本からも3メガバンクや4大生保などが参画している。

GFANZは2022年6月に「金融機関のネットゼロ移行計画に係る提言とガイダンス」23を発表した。GFANZ提言ともいえる本ガイダンスはTCFD提言の開示フレームを応用し、金融機関が表明したネットゼロ目標が実現を促すため、経年でGHG排出量の削減量とパリ目標との達成度合いの見える化を主目的としている。GFANZの影響力を鑑みると近い将来、このフレームワークが金融機関のGHG排出量の評価の標準となる可能性がある。

GFANZ加盟金融機関は2050年のGHG排出量のネットゼロの達成と共に、2030年など中間時点での排出削減目標を設定する必要がある。例えばメガバンク3行とも電力セクターや石油・ガスセクターに係る2030年度の目標を公表済みである。みずほファイナンシャルグループは電力セクターの炭素強度24を138~232kgCO2/MWhへ削減する目標25を発表し、三菱UFJファイナンシャル・グループは電力セクターの炭素強度を現状の349gCO2e/kWhから156~192gCO2e/kWhへ削減し、石油・ガスセクターの絶対排出量を83MtCO2eから15%~28%削減する目標を公表26した。三井住友ファイナンシャルグループは電力セクターの現状332gCO2e/kWh の炭素強度を138~195gCO2e/kWh27へ低減させることを目標とすると共に、石炭・ガスセクターの目標を2022年8月に開示する予定である。3行の2030年中間目標の共通点は、エネルギーや石炭・ガスセクターといった一部業種の開示に留まっていること、目標は主に炭素強度で設定していることの2点と言える。上述したようにGHG排出総量のコミットメントではないため、炭素強度を抑制しながら投融資総量を維持・拡大することは可能である。炭素貸し渋りといったトランジション資金の隘路に必ずしもつながらない目標設定であるものの、ネットゼロ実現のためのコミットメントとしては弱いとも言え、今後、環境NGOや海外投資家より、更に踏み込んだ中間目標を提示するよう圧力がかかる余地を残したと言える28。

5.まとめ

(1)想定される移行経路とパリ目標との整合性

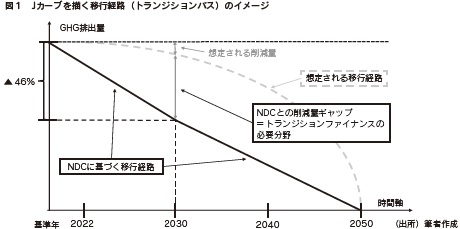

日本のNDCの削減目標が2030年にGHG排出量を基準年より46%減少させ、2050年に実質ゼロとする直線的なトランジションパス(移行経路)を辿るため、多くのTCFD開示企業は2030年の削減目標を政府目標に整合する形で設定している。しかし、技術開発や生産技術の観点では、2030年まではGHG排出量は大きく減らず、2030年以降、開発した成果が大きな効果を発揮しはじめることで加速度的に削減が進み、最終的に2050年にはカーボンニュートラルが実現されるといったローマ字のJに似た「Jカーブ」経路が妥当であるとする見方が産業界で広がりつつある(図1)。

例えば鉄鋼産業では2030年までは電炉やアンモニア混焼等の既存技術の組み合わせでGHG排出量の削減に取組むため大幅な削減は見込めないものの、2030年以降導入が見込まれる直接還元法より急速にGHG排出量が削減される移行経路を描いている。自動車産業の電気自動車や水素自動車の転換も、電気や水素ステーションといった交通インフラ整備を伴うため2030年までの普及スピードは緩やかであるが、インフラが整備され利便性が向上する2030年以降、急速に普及する移行経路が想定される。図1に示されるように、各産業のGHG排出量の削減経路はJカーブを辿ると想定する方が、線形を想定したNDCの削減経路よりも妥当性が高いと考えられる。そもそも日本は削減困難(Hard to abate)分野と呼ばれる製造業の比率が高いため、他国に比較するとGHG排出量の削減そのものが困難であると考えられる。産業毎にGHG排出量がどのような削減経路を辿るか、すなわち、どのような移行経路を辿るかは日本の国際競争力に大きく影響を与える要因であり、高度に戦略的な対応が必要と言えよう。

(2)トランジションバンク設立の必要性

2022年10月に環境省主導でグリーンファイナンスを専門に供給する「脱炭素化支援機構」29が設立予定であり、最終的には1,000億円の規模に拡大する計画とのことである。また、経済産業省では既に2兆円規模でグリーン基金を導入し、カーボンニュートラル実現に必要とされる企業の研究開発を後押ししている。更に、同省は2022年5月に発表した「クリーンエネルギー戦略」30にて、2050年にカーボンニュートラル実現のための必要投資金額を年間17兆円と試算し、2030年までに累計150兆円の脱炭素関連投資が必要と発表している。

そこで、この膨大な資金をどのように調達し、必要とされる分野や技術に安定的に配分できるかが問題となってくる。図1で示したように、NDC等が求めるGHG削減スピートと実際のGHG排出量の間には、中期的に大きな乖離が生じる可能性が考えられる。実際、金融市場では気候関連情報開示が義務化され、GHG排出関連データも整備されつつあることから、GHG排出量に関し将来目標と現時点の排出量が整合しているか、今まで以上に投資家等に注目されることになるだろう。こうした環境下、炭素多排出産業では脱炭素技術開発や低炭素排出生産プロセスの開発のため多額の資金が必要となる反面、金融機関は自ら掲げた脱炭素目標を達成するために炭素多排出産業への資金供給に消極的になることが考えらえる。仮に、こうした開発に資金が十分に行き届かない場合、将来的にGHG排出量削減に大きく貢献する技術が開発されず、生産プロセスへの転換も進展せず、政府で約束した2050年のカーボンニュートラル実現も遠のいてしまうことになりかねない。

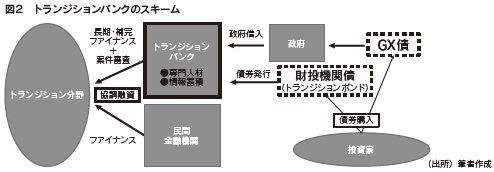

図1のNDCとのGHG削減量ギャップとして示した部分に長期かつ安定して資金供給するには、トランジションバンクの設立が有効と考える。現在、日本では政府系金融機関が政策目的実現のため長期安定資金を供給している。例えば、日本政策投資銀行や国際協力銀行の年間資金供給金額はそれぞれ2兆円程度であるが、年間17兆円のトランジション需要に対応するには、その規模が不十分である。よって、トランジションファイナンスを専門とする新たな政府系金融機関の設立は、円滑なトランジションの実現に資金面で貢献することになろう。また、トランジションバンクは市場からの圧力を受ける民間金融機関の資金供給を補完する役割を役割を担うだけでなく、トランジションの適格性の審査には、相応の知見やネットワークなど専門性も必要となるため、こうした専門人材を擁し知見を提供する司令塔の役割も期待できる。

資金調達に関しては、現在、政府がGX経済移行債(GX債)31の発行を計画しているが、こうしたGX債の一部やトランジションバンクが発行する財投機関債(トランジションボンド)が適当と考える(図2)。こうした債券は投資家にもカーボンニュートラルに貢献する新たな金融商品として歓迎されるだろう。このようにトランジションバンクは、市場資金とカーボンニュートラル分野を安定的に橋渡す役割を果たすだけでなく、新たな投資機会の創出を通じて、金融市場の活性化にも貢献することが期待される。

12022年7月25日時点。

22021年11月時点。

3パリ協定第4条第2項参照。

4Nationally Determined Contributionの略。

52021年10月22日地球温暖化対策推進本部「日本のNDC(国が決定する貢献)」参照。

6UNEP,“Emissions Gap Report 2020”(2020)参照。

7IPCC,“Global warming of 1.5 degrees”(2018)参照。

8NASAホームページ参照:https://data.giss.nasa.gov/gistemp/graphs_v4/

9気象庁ホームページ参照:https://www.data.jma.go.jp/cpdinfo/temp/an_jpn.html

10IEA,“Net Zero by 2050 A Roadmap for the Global Energy Sector Net Zero by 2050” (2021)を参照。

11IMF, “WORLD ECONOMIC OUTLOOK” UPDATE April 2022参照。

122022年2月21日付日本製鉄株式会社「カーボンニュートラルへの取り組みについて」参照。

132022 年4月26日付日本化学工業協会プレスリリース「2050 年カーボンニュートラル実現に向けた化学産業における投資額を推計」参照。

14日本経済新聞2021年12月22日付記事「トヨタ、30年までにEV投資4兆円欧米勢を猛追」、同新聞2022年4月12日付記事「ホンダ、EVに10年で5兆円投資 30年までに世界で30車種」参照。

15SankeiBiz2022年2月22日付記事「INPEX 脱炭素5分野に1兆円投資(令和)12年まで」参照。

16TCFDは、Implementation Guide (2021), p29において“Banks should disclose GHG emissions for their lending and other financial intermediary business activities where data and methodologies allow.”と金融排出量の開示を推奨している。

17GHGプロトコルにおいてスコープ3は15分類され、金融排出量はカテゴリ15として分類される。

18TCFD Implementation Guide(2021)の29頁脚注48参照。

19TCFD Implementation Guide(2021)の29頁では「All organizations should consider disclosing Scope 3 GHG emissions.」と規定。

202017年最終報告書22頁では「Organizations should provide their Scope 1 and Scope 2 GHG emissions and, if appropriate, Scope 3 GHG emissions and the related risks.」と規定。

21TCFD Implementation Guide(2021)の29頁脚注48参照。

22Glasgow Financial Alliance for Net Zeroの略。

23原題は“Recommendations and Guidance on Financial Institution Net-zero Transition Plans”。

24排出原単位であり、発電量あたりのGHG排出量を指す。

252022年5月17日付みずほFGプレスリリース「サステナビリティアクションの強化について」参照。

262022年4月1日付MUFGプレスリリース「MUFG Progress Report の発行について」参照。

272022年5月13日付SMFGプレスリリース「気候変動に対する取組の強化について」参照。

28350 Japanなどの国際環境NGOはこれらの目標設定を「3社とも同様の問題を抱えています。したがって、GHG排出の絶対量の目標設定が必要」と共同でプレスリリースを通じて、既に意見表明している:https://world.350.org/ja/press-release/20220518/

292021年12月24日付及び2022年7月19日付更新、環境省ホームページトピックス「脱炭素化支援機構の設立準備中です」参照。

302022年5月17日発表、経済産業省「クリーンエネルギー戦略 中間整理」123頁「(参考)日本における2030年の脱炭素関連投資の見込み」参照。

312022年7月27日付内閣官房GX実行会議(第1回)「GX実行会議における議論の論点」(資料3)11頁参照。

|