■ 「わが国製造業企業の海外事業展開に関する調査報告」について

1.はじめに

株式会社国際協力銀行(JBIC)は、2023年12月に「わが国製造業企業の海外事業展開に関する調査報告」を発表した。本調査では、例年、海外事業に実績のある日本の製造業企業を対象に、中期的(今後3年程度)な海外事業への取り組み姿勢を確認している。

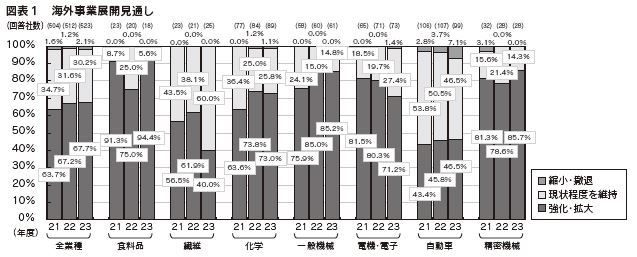

2023年度の海外事業への取り組み「強化・拡大」姿勢については上昇傾向を維持したものの、2022年度と比べると緩やかな上昇に留まった。これは、ロシアによるウクライナ侵攻や米中対立の長期化、中国経済の減速傾向等を踏まえ、海外展開の見通しに慎重になる企業の動きとみられる。

この「強化・拡大」姿勢を、業種別にみた場合、最も大きな特徴は、電機・電子と自動車の分野での動きである。まず、電機・電子では2022年度に比べ、「強化・拡大」姿勢が弱まる結果となったが、これには、経済安全保障の観点から、半導体関連企業の国内投資強化などの動きが背景としてあるものとみられる。自動車業界については、そもそもコロナ前は他の業種と同等の水準であった「強化・拡大」姿勢が、コロナ禍で急激に弱まり、その後回復していない状況で、足元45%程度に留まっている。また、自動車業界については、「縮小・撤退」姿勢も強まっており、7.1%と割合こそまだ小さいが、2022年度から2倍程度に増加している。日本の自動車業界にとってEV化への対応がどの程度進むかの見極めの時期であることが背景の一つであると考えられる(図表1)。

※2023年度調査では2023年7月に調査票を発送し、9月にかけて回収した(対象企業数987社、有効回答数534社、有効回答率54.1%)。

2.有望国ランキング

回答企業に中期的(今後3年程度)に有望と考える事業展開先国・地域を最大5カ国あげてもらいランキングにしたところ、図表2のとおりとなった。

2023年度のランキングの最も大きなポイントは、2022年度に中国を抜いたインドがさらに中国を引き離し、2年連続首位を維持した点であろう。事業計画の有無についても、インドが有望と回答した192社のうち45.8%が新規事業計画または追加事業計画があると回答し、2022年度比8.3ポイント増加した。これまでの「イメージ先行」による高評価から脱却しつつあることが見て取れる。平均年齢28歳という若さと賃金水準、豊富なIT人材、生産連動補助金による製造業支援、増加する中間所得層の消費拡大の観点から、インドは魅力的な投資先といえる。中国は、米中対立の長期化・中国経済の減速など、さまざまな懸念の高まりを背景に2年連続で得票率を落とし3位に後退した。米国は、マーケットとしての評価は高いものの、足元の労働コストの上昇などが響き、得票率の減少に繋がった。米中の得票率の減少分がASEAN上位国やメキシコ等に分散し、特にメキシコは日本企業にとって米国のニアショアリング先として期待されている。

2023年度調査で、初の2位となったベトナムについては、米中の得票率の大幅な減少で順位を上げた。実際、得票率でみれば2022年度比ほぼ横ばいである。ただし、ベトナムは、2022年度も4位と日本企業のアジアでの海外生産拠点して安定した支持を集めていることは確かで、今回も生産拠点多元化の受け皿としての期待にもつながったとみられる。人口も1億人を突破し、安定して成長をしている点、治安の良さや特定の勢力に偏らない全方位外交など、企業にとっての好条件がそろっている。

3.分断が進む世界経済下でのサプライチェーンの姿

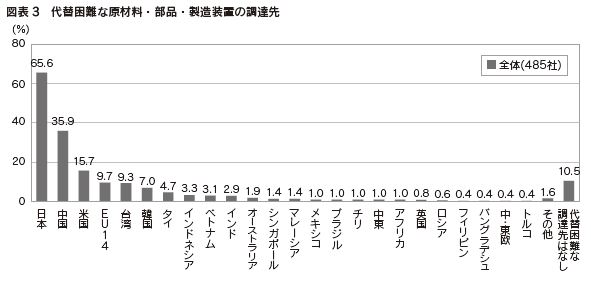

米中対立、ウクライナ侵攻等の地政学リスクの高まりを受け、原材料調達先を見直す動きがみられるものの、代替困難な原材料・部品等の調達先として中国の存在は引き続き大きい。中国を代替困難な原材料・部品・製造装置の調達先としてあげた企業は日本に次いで多く、回答割合は35%を超えた(図表3)。回答企業からは「中国以外からの調達を検討しているが、日本国内への変更を含めてコスト面から難しく、代替不可能である」(自動車部品)といった声もあり、中国リスクが懸念されるなかでも、中国をサプライチェーンから切り離すのが難しい日本企業のジレンマが垣間見えた。

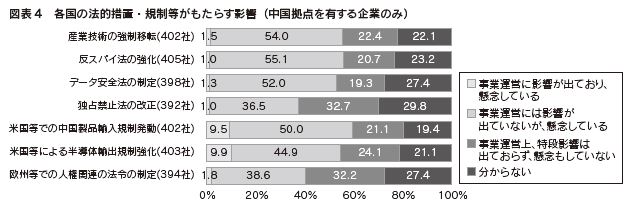

一方、中国政府によるさまざまな規制や米国、EUによる対中法的措置・規制がどの程度影響をもたらすか質問したところ、中国に関する各法的措置・規制の事業運営に与える影響について、中国に拠点を置く企業の回答としては、ほぼすべての法的措置・規制において「事業運営には影響が出ていないが、懸念している」の割合が最も大きいという結果が得られた。現時点では事業運営に影響が生じている企業の数は全体として多くはないものの、中国に拠点を有する企業を中心に不安感が広がっている。今回取り上げた法的措置・規制の中では、「産業技術の強制移転」、「反スパイ法の強化」について最も影響・懸念が示される結果となり、回答企業からは「中国国内で取り扱う先端技術の営業活動で、現地企業から技術面での協力を受けていたが、反スパイ法に抵触してしまう可能性を懸念している」(窯業・土石)といった声があった。米国等による対中規制については、中国に拠点を有する企業の半数以上が懸念を示しているほか、「事業運営に影響が出ている」と回答した企業の割合は10%程度となった(図表4)。

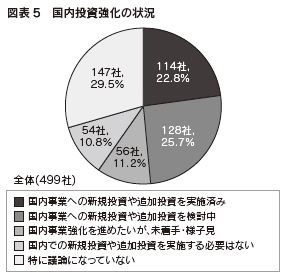

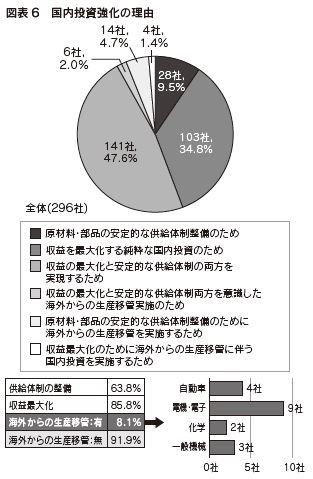

次に国内での新規投資や追加投資についてどの程度、どのような目的で対応を実施・検討しているか質問したところ、回答企業の約50%が国内投資強化を「実施済み」または「検討中」と回答した(図表5)。こうした国内投資強化に意欲をもつ企業のうち、約50%の企業は国内投資強化の理由を「収益最大化と供給体制の整備の両方を実現するため」と回答した。地政学リスク等踏まえた「海外からの生産移管のため」を選択した割合は全体の8.1%であった。業種別にみると、電機・電子の回答が多く、経済安全保障上重要視される半導体関連製造の国内回帰ともとれる傾向がみられた(図表6)

4.世界的な価格高騰による事業展開への影響

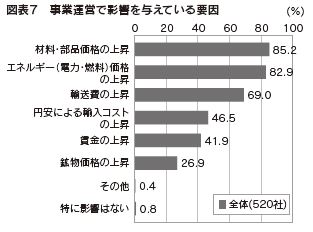

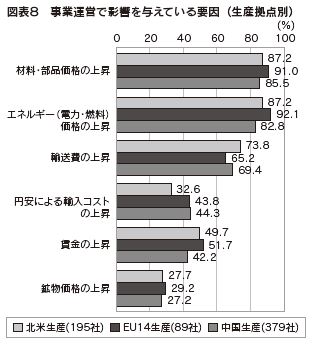

世界的な価格高騰を受け、どの側面の価格高騰がグローバルな事業運営に影響を与えているか質問したところ、約8割の企業が、材料・部品、エネルギーなどの世界的な価格上昇の影響を受けていると回答している(図表7)。北米・EU・中国といった主要生産拠点別にみると、展開先による大きな差はなく、全ての要因について地域を問わず価格高騰の影響が生じていることが分かった(図表8)。

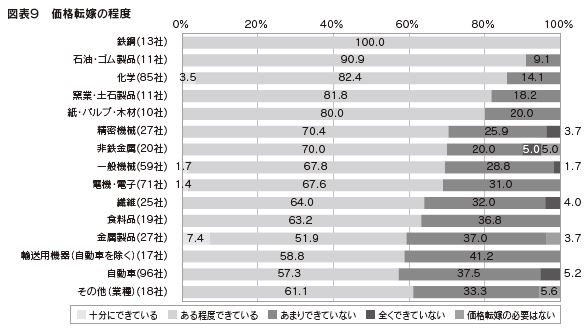

また、どの程度価格転嫁を行うことができているか質問したところ、約7割の企業が価格転嫁を実施していることが分かった。業種別にみると、価格転嫁ができている割合は、比較的サプライチェーンの上流に位置する鉄鋼(100%)、石油・ゴム製品(約90%)、化学(85%以上)等の業界で大きく、一方、自動車業界では、同割合が60%を下回っており、相対的に価格転嫁が進んでいないことがわかった(図表9)。

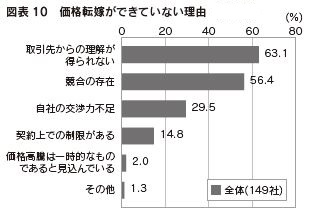

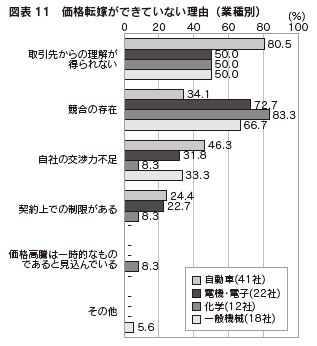

続けての設問にて、価格転嫁が「あまりできていない」、「全くできていない」と回答した企業にその要因を聞いたところ、「取引先からの理解得られない」ことや、「他社との競合」が理由で価格転嫁を進められないとの回答もあった(図表10)。回答企業からは「川上からのしわ寄せと川下への価格転嫁への理解の両面で苦労している」(紙・パルプ・木材)や「技術的な競争、他国とのコスト競争があり、価格転嫁ができていない」(輸送用機器(自動車を除く))との声もあった。業種別にみると、自動車業界では「取引先からの理解が得られない」、「自社の交渉力不足」の割合が大きい(図表11)。回答企業からは、「日本のマーケットでは価格を100%転嫁するのは難しい。販売会社やユーザーの理解が得られておらず、他社の様子をみながら徐々に行っていくしかない」(自動車)といった回答もあった。

5.サステナビリティの事業展開上の課題

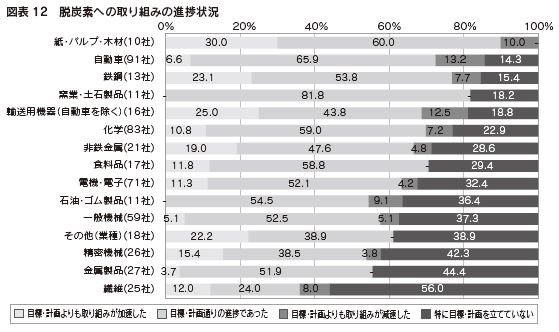

脱炭素にかかる過去1年間の進捗を質問したところ、約65%の企業において取り組みが順調に進捗していることがわかった。業種別では、目標を設定して脱炭素に取り組んでいる企業(「目標・計画を立てていない」以外の企業)は、CO2排出量が一般的に多いとされる業種(鉄鋼業、化学、窯業・土石製品、金属・機械、紙・パルプ)などが多く、目標を設定して積極的に取り組む姿勢がみられる(図表12)。

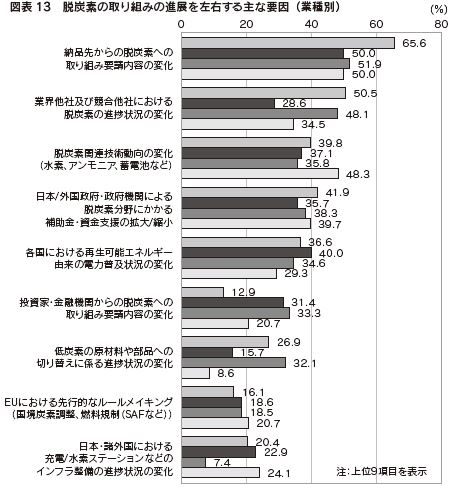

続いて、今後3年間程度で脱炭素への取り組みを左右する(加速・減速する)主な要因として考えられるものについて聞いたところ、各企業において、脱炭素への取り組みには、「納品先からの要請」、「競合先の取り組み状況」、「脱炭素技術動向」などがあげられたが、企業規模や業界によって要因の違いがみられた。規模別にみると、大企業が中堅・中小企業を回答率で大きく上回ったのは「投資家や金融機関等からの要請内容の変化」、「脱炭素関連技術動向の変化」などである。中堅・中小企業では「納品先からの要請内容の変化」への回答が60%に達し、大企業を大きく上回った。業種別にみると、自動車業界では「納品先からの要請内容の変化」の回答割合が65.6%と特に大きい(図表13)。回答企業からは、「海外に納品する場合、納品先の株主から脱炭素の取り組みについて聞かれることがある」(非鉄金属)や「海外の納品先からの取り組み要請の変化に接する場面が、今後、増加するのではないか」(電機・電子)との声もあった。

なお、ヒアリングを通じて、多くの企業から「サステナビリティに係る専担部署を設置した」との回答もあり、今後、取り組みがさらに加速する可能性がある。また、近時、投資家や資産運用会社、銀行等の金融機関が、出融資先に脱炭素の取り組みを促す動きがあるが、そうした動向が大企業を経由して、中堅・中小サプライヤーまで影響を及ぼす可能性が考えられる。

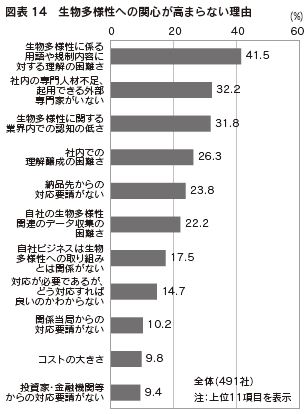

最後に前回調査で取り組みがあまり多く見られなかった生物多様性および人権問題について、2023年度の調査では関心が高まらない理由や取り組みが進まない理由を質問した。生物多様性については、「用語や理解の困難さ」、「専門人材・外部人材の不足」、「業界内での認知の低さ」等が主な回答として得られた(図表14)。規模別にみても大きな差はみられず、全体的に理解や取り組みがそれほど進んでいないとみられる。回答企業からは、「コンセプトが抽象的で、具体的に何を行えばよいか不明確」との意見があった。

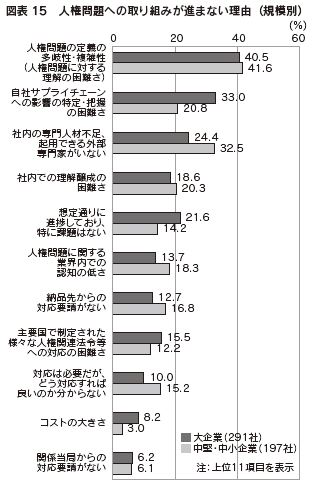

人権問題についても、「定義の多岐性・複雑性(理解の困難さ)」、「自社サプライチェーンへの影響の特定・把握の困難さ」、「専門人材の不足」等の回答が多かった。規模別に見ると、大企業では「自社サプライチェーンへの影響の特定・把握の困難さ」をあげる企業が相対的に多く、中堅・中小企業では、大企業に比べ「専門人材の不足」との回答が相対的に多かった(図表15)。ヒアリングでは、「供給元の状況を調査するも、正確な実態を把握するのは難しい」(化学)との回答もあった。

6.おわりに

今回の調査では、有望国ランキングでインドが2年連続で首位を維持した一方で、中国が過去最低の得票率となり、3位へ順位を下げた。日本企業はインドのマーケットの成長性を評価しており、課題であったインフラ整備においても改善がみられつつあることを背景に「有望国」として確固たる地位を確立しつつある。一方、中国は、足元好材料がない中で3位にとどまっていることは注目すべきであり、中国の巨大消費市場、サプライチェーン上の役割は大きいことがみてとれる。今後も経済成長が予測されるインド、生産拠点の多元化の観点で有望視され、初の2位となったベトナムでの事業展開に注目していきたい。

個別テーマでは、米中対立やウクライナ侵攻など地政学リスクの高まりを受け、サプライチェーンの見直しや中国での事業運営に影響もみられた。近時、イスラエルでの紛争等も相俟って、企業にとって、地政学リスクの重要性は高まっており、わが国企業への影響や対応については、今後も注視する必要があろう。価格高騰についてもほとんどの企業が影響を受けている結果となったが、約7割の企業が価格転嫁を実施していることがわかった。しかし、取引先からの理解が得られないことや、他社との競合があることなどの理由から価格転嫁を進められていない企業もみられた。今後各企業において価格転嫁への理解が進めば、政府が目標とする構造的な賃上げによる経済の好循環の実現に一歩近づくと考える。サステナビリティについて、特に脱炭素分野では大企業を中心に取り組みが順調に進捗していることがうかがえた。脱炭素の取り組みの進展を左右する要因として、納品先からの要請や業界や競合の進捗状況があげられている。各企業が取り組みを進め、相互に影響を及ぼすことで脱炭素社会へたどり着くと考える。

2024年は米国、インド、EUをはじめとする各国で選挙が開催され、これまで以上に地政学リスクが高まる一年となろう。また、国際社会において政治的にも経済的にも存在感を強めるグローバルサウスをどう巻き込むのかというのも課題だ。今回の第35回調査でも有望国ランキングの上位10カ国のほとんどがグローバルサウスの国々で占められており、グローバルサウスの急速な経済成長と巨大な消費者市場を日本企業の活力に上手く取り込んでいくためには、グローバルサウス諸国と対等なパートナーとして、その社会課題に貢献していくことも念頭に、同志国とも連携を重ねながら取り組んでいくことがより一層求められることとなろう。