|

■ 「2023年度 ライフマネジメントに関する高年齢層の意識調査」結果の概要

公益財団法人 生命保険文化センター 保険研究室

(公財)生命保険文化センター(代表理事:浅野 僚也)では、「2023年度 ライフマネジメントに関する高年齢層の意識調査」の集計結果をとりまとめた調査報告書を2023年12月に発行した。この調査は、多様化する長寿社会に対する高年齢層の考え方、生活の実態や意向を把握し、これからの長寿社会のあり方を検討することを目的に実施した。本調査は、2019年から2021年にかけて当センターで開催した「人生100年時代におけるライフマネジメント研究会」(座長:京都大学 西村周三名誉教授)における研究に資するために実施した「ライフマネジメントに関する高齢者の意識調査」を前身とする時系列調査である。以下では本調査の概要について紹介する。

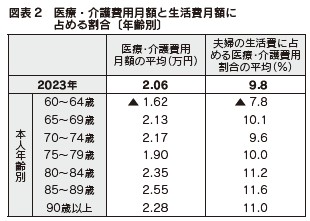

(2)医療・介護費用月額 医療・介護費用月額は、平均月額20,600円であり、年齢別にみると、60~64歳以上で16,200円と最も低くなっている。 夫婦の生活費に占める医療・介護費用をみると、全体は9.8%となっており、年齢別にみると、60~64歳は7.8%と低く、80歳代以上は11%以上となっている。(図表2)

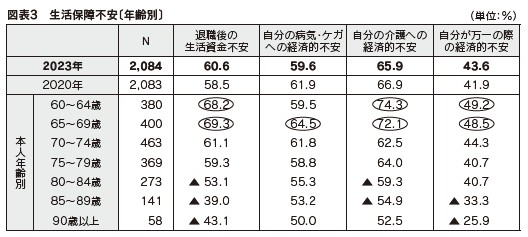

(3)生活保障に関する経済的不安 生活保障に関する不安について尋ねたところ、最も不安感が高いのは「自分の介護への経済的不安」(65.9%)であり、「退職後の生活資金不安」(60.6%)、「自分の病気・ケガへの経済的不安」(59.6%)と続いており、生活保障面において介護や健康に関しての不安意識は高い。 時系列にみると、特に変化はみられない。 年齢別にみると、60歳代ではいずれの保障領域の不安意識も高い。一方、高い年齢層では「退職後の生活資金不安」と「自分が万一の際の経済的不安」は大きく低下しているものの「自分の介護への経済的不安」と「自分の病気・ケガへの経済的不安」は大きく低下せず5割程度となっている。(図表3)

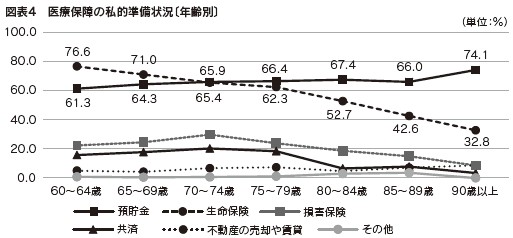

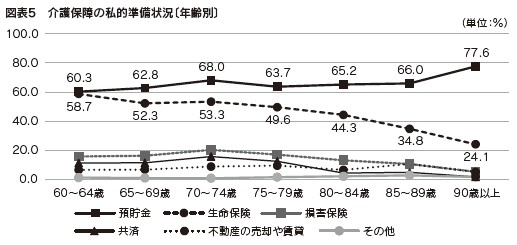

(4)医療保障・介護保障の私的準備状況 医療保障の私的準備状況を年齢別にみると、「生命保険」は60~74歳で最も高いが、高い年齢層ほど減少している。一方、「預貯金」は全年齢層にわたり6~7割台となっている。(図表4) 同様に介護保障の私的準備状況を年齢別にみると、「預貯金」は医療保障と同様全年齢層にわたって6~7割台で最も高くなっており、「生命保険」は60~64歳では「預貯金」と同程度であるが、高い年齢層ほど低くなっている。(図表5)

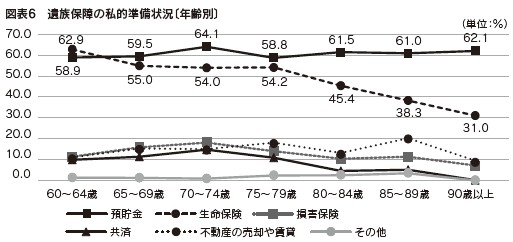

(5)遺族保障の私的準備状況 遺族保障の私的準備状況を年齢別にみると、全年齢層にわたり「預貯金」が5~6割台と高くなっている。一方、「生命保険」は60~64歳では最も多い準備手段であり、70歳代までは5割台であるものの、年齢が高くなるにつれて低くなっている。(図表6)

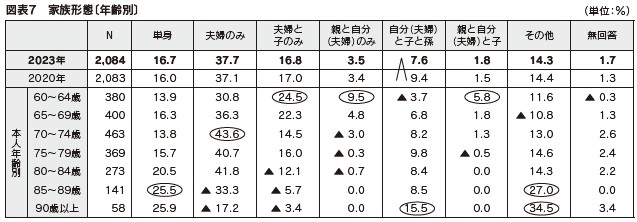

2.家族状況、判断能力低下時の対応 (1)家族形態 家族形態は、「夫婦のみ」が37.7%と最も多く、次いで、「夫婦と子のみ」が16.8%、「単身」が16.7%の順となっている。前回と比較すると、「自分(夫婦)と子と孫」が1.8ポイント減少している。 年齢別にみると、「単身」と「自分(夫婦)と子と孫」は、概ね年齢層が高いほど多くなっており、「夫婦と子のみ」は高い年齢層ほど少なくなる傾向がみられる。(図表7)

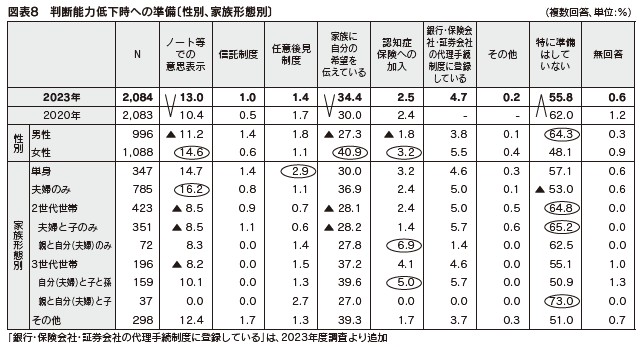

(2)判断能力低下時への準備 判断能力低下時への準備について尋ねたところ、「特に準備はしていない」が55.8%を占めている。具体的な準備としては、「家族に自分の希望を伝えている」が34.4%と最も多く、次いで「ノート等での意思表示」が13.0%、「銀行・保険会社・証券会社の代理手続制度に登録している」が4.7%の順となっている。 時系列にみると、「家族に自分の希望を伝えている」と「ノート等での意思表示」が増加している一方、「特に準備はしていない」が6.2ポイント減少している。 性別にみると、男性では「特に準備はしていない」が64.3%と高く、女性では「家族に自分の希望を伝えている」「ノート等での意思表示」「認知症保険への加入」が高くなっている。 家族形態別にみると、「任意後見制度」は単身、「ノート等での意思表示」は夫婦のみ、「特に準備していない」は夫婦と子のみでそれぞれ高くなっている。(図表8)

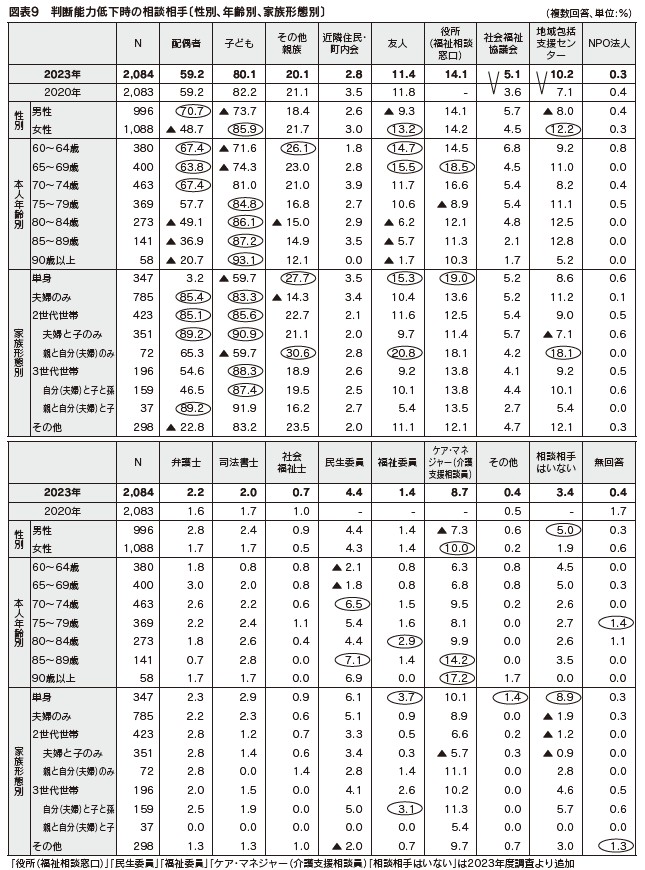

(3)判断能力低下時の相談相手 判断能力低下時の相談相手について尋ねたところ、「子ども」が80.1%と最も多く、次いで「配偶者」(59.2%)、「その他親族」(20.1%)、「役所(福祉相談窓口)」(14.1%)の順となっている。時系列にみると「社会福祉協議会」と「地域包括支援センター」が増加している。 性別にみると、男性では「配偶者」(70.7%)が高く、女性では「子ども」(85.9%)、「友人」(13.2%)、「地域包括支援センター」(12.2%)、「ケア・マネジャー(介護支援相談員)」(10.0%)が男性に比べて高くなっている。 年齢別にみると、「配偶者」「その他親族」「友人」は、高い年齢層ほど低くなっている傾向がみられる。一方、「子ども」「ケア・マネジャー(介護支援相談員)」は、高い年齢層ほど高くなっている傾向がみられる。「役所(福祉相談窓口)」は65~69歳で、「民生委員」は70~74歳、85~89歳で、「福祉委員」は80~84歳で、それぞれ高くなっている。 家族形態別にみると、夫婦のみ、夫婦と子のみ、親と自分(夫婦)と子の場合は「配偶者」が高く、子がいる場合(夫婦と子のみ、自分(夫婦)と子と孫)は「子ども」が高い。単身や親と自分(夫婦)のみの場合は、「その他親族」や「友人」、「役所(福祉相談窓口)」が高い。(図表9)

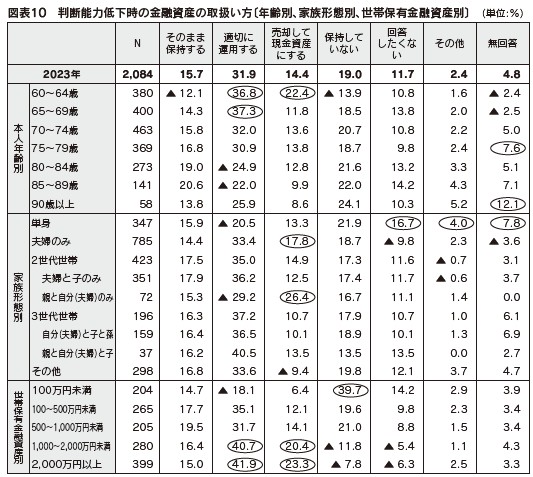

(4) 判断能力低下時の金融資産の取扱い方 判断能力低下時の金融資産の取扱い方について尋ねたところ、「適切に運用する」が31.9%と最も多く、次いで「そのまま保持する」が15.7%、「売却して現金資産にする」が14.4%の順となっている。一方、「保持していない」は19.0%となっている。 年齢別にみると、「適切に運用する」は、60~69歳の層で高く、80~89歳の層で低くなっている。「売却して現金資産にする」は、60~64歳で高くなっている。 家族形態別にみると、「売却して現金資産にする」が親と自分(夫婦)のみ(26.4%)、夫婦のみ(17.8%)で高くなっている。一方単身では「適切に運用する」が20.5%と低く、「回答したくない」が16.7%と高くなっている。 世帯保有金融資産別にみると、「適切に運用する」と「売却して現金資産にする」は高資産層ほど高くなる傾向がみられ、1,000万円以上の層で高くなっている。(図表10)

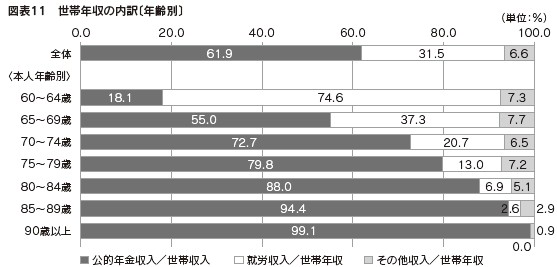

3.家計・就労・老後保障準備 (1)収入 自分自身と配偶者(配偶者がいない場合は自分自身のみ)の昨年1年間の収入(世帯年収)は、平均408.8万円、公的年金収入(公的年金収入あり(0円を除く)ベース)は平均189.2万円、就労収入(就労収入あり(0円を除く)ベース)は212.0万円となっている。 収入を「公的年金収入」「就労収入」「その他収入」に分け、それぞれ世帯収入に占める割合(各収入科目がない場合は0%として計上)をみ ると、公的年金収入が平均61.9%、就労収入が31.5%、その他収入が6.6%となっている。これを年齢別にみると、60 ~ 64歳では公的年金収入が18.1%と低く、就労収入が74.6%と就労収入が大半を占めているが、70歳以上では公的年金収入が7割を超えている。(図表11)。

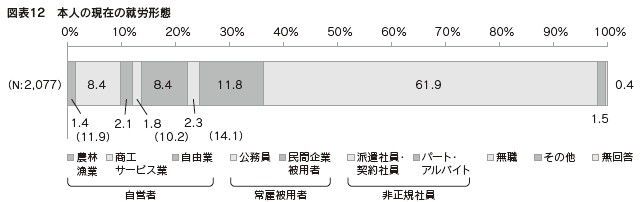

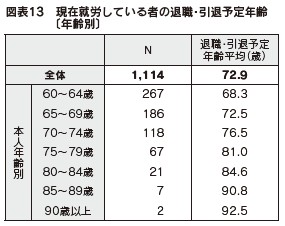

(2)就労形態 現在の就労形態は、「無職」が61.9%と最も多くを占めている。一方の就業者は、「自営者」11.9%、「常雇被用者」10.2%、「非正規社員」14.1%となっており、3人に1人が就業している。(図表12) 現在就労している者の退職・引退予定年齢は、実年齢より数年~5年先としている傾向がみられる。(図表13)

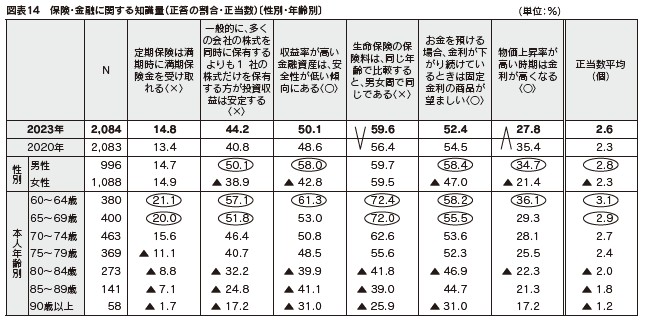

(3)保険・金融に関する知識 保険や金融に関する知識に関する質問(全6問)のうち正答の割合を時系列にみると、「生命保険料は、同じ年齢で比較すると、男女間で同じである」が3.2ポイント増加している一方、「物価上昇率が高い時期は金利が高くなる」が7.6ポイント減少している。なお、正当数の平均は2.6個と前回とほぼ同じであった。 性別にみると、男性は2問を除いて女性より正答率が高くなっており、正当数の平均も男性が高くなっている。また、年齢別にみると、どの質問についても低い年齢層ほど高く、特に60~64歳で高くなっており、正当数の平均も3.1個となっている。(図表14)

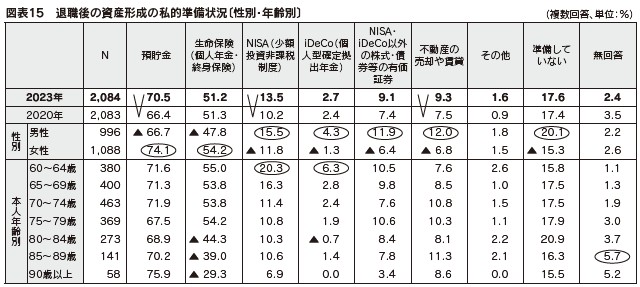

(4)退職後の資産形成に向けた私的準備状況 退職後の資産形成に向けた私的準備状況をみると、「預貯金」が70.5%と最も高く、次いで「生命保険(個人年金・終身保険)」が51.2%、「NISA(少額投資非課税制度)」が13.5%の順となっている。時系列にみると、「預貯金」「NISA(少額投資非課税制度)」「不動産の売却や賃貸」が前回より増加している。 性別にみると、「預貯金」と「生命保険(個人年金・終身保険)」は女性のほうが高く、それ以外の準備手段は男性のほうが高い。 年齢別にみると、「預貯金」が全年齢層で7割前後となっている。「生命保険(個人年金・終身保険)」は、60~70歳代では5割を超えているが、80歳代以上は年齢が高くなるにつれて低くなっている。また「NISA(少額投資非課税制度)」「iDeCo(個人型確定拠出年金)」といった新しい準備手段は、60~64歳で高くなっている。(図表15)

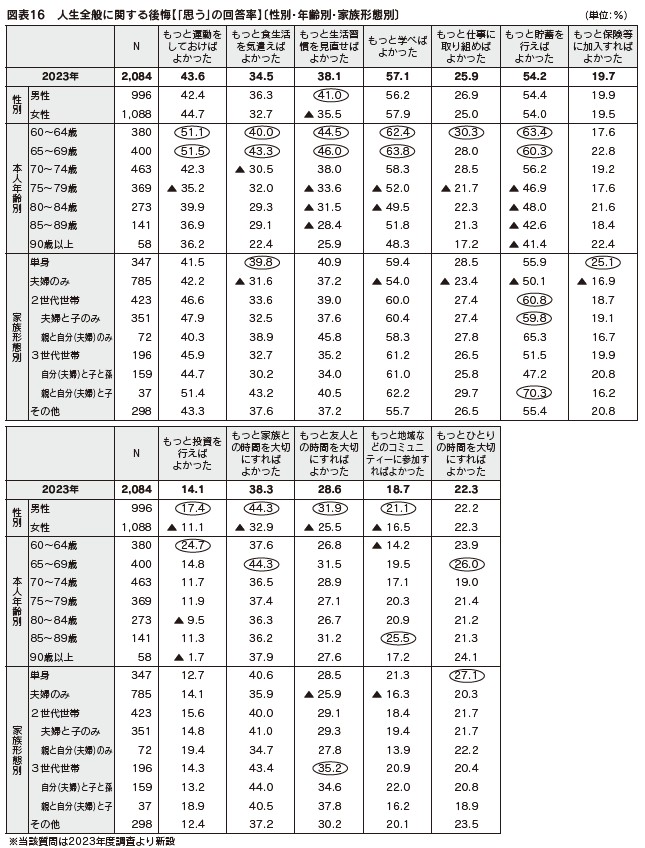

4.生活満足度 (1)人生全般に関する後悔 これまでの人生を振り返って「しておけばよかった」と思う項目についてみると、「学び」が57.1 % と最も多く、次いで、「貯蓄」が54.2 %、「運動」が43.6%の順となっている。 性別にみると、「生活習慣」「投資」「家族との時間」「友人との時間」「地域などのコミュニティーへの参加」は、男性が女性を上回っている。 年齢別にみると、「運動」「食生活」「生活習慣」「学び」「仕事への取組み」「貯蓄」「投資」は低い年齢層ほど高い傾向がみられる。そのうち、「運動」「食生活」「生活習慣」「学び」「貯蓄」は60~69歳の層で高く、「仕事への取組み」「投資」は60~64歳で高くなっている。 家族形態別にみると、「食生活」「保険等への加入」「ひとりの時間」は、単身層で高くなっている。「貯蓄」は夫婦と子のみ、および親と自分(夫婦)と子の層で高く、「友人との時間」は3世代世帯の層で高くなっている。(図表16)

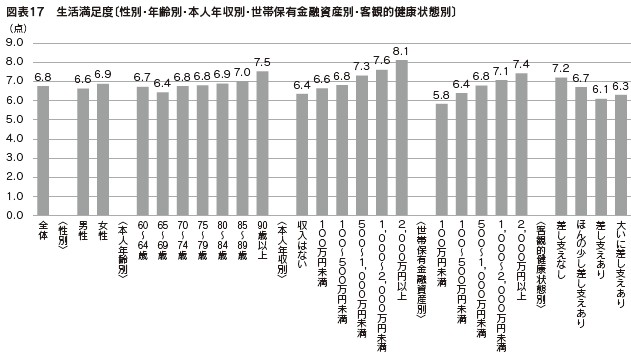

(2)生活満足度 現在の生活への満足度を0点(全く満足していない)~10点(非常に満足している)と得点として尋ねたところ、全体では平均6.8点であった。 性別にみると、女性が6.9点と男性を上回っている。 年齢別にみると、高い年齢層ほど平均点が高い傾向があり、90歳以上が最も高く7.5点、次いで85~89歳が7.0点となっている。 本人年収別にみると、収入はない層で6.4点と最も低く、高収入層ほど高くなっている。 世帯保有金融資産別にみると、100万円未満層で5.8点と最も低く、高資産層ほど高くなっており、2,000万円以上層で7.4点となっている。 客観的健康状態別にみると、差し支えなし層で最も高く7.2点となっている。一方、差し支えあり層で6.1点、大いに差し支えありで6.3点と低くなっている。(図表17)

○おわりに より詳細な分析については、生命保険文化センターのホームページ(https://www.jili.or.jp/research/report/elderly.html)に掲載しているほか、調査報告書も販売しているので参考にしていただければ幸いである。 |