|

■ 混迷する世界情勢下でのサステナビリティ情報開示とファイナンスの現状と今後

東京大学大学院 新領域創成科学研究科

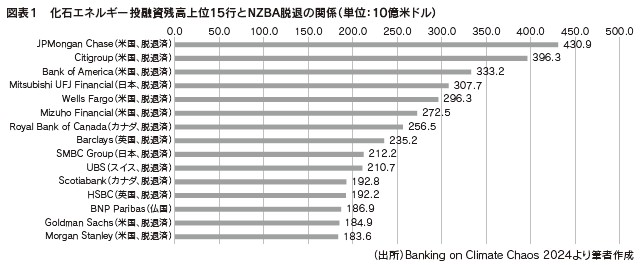

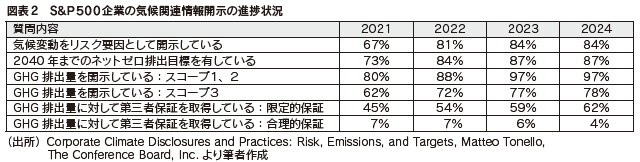

2025年明け以降、欧州ではオムニバス法案の審議、米国では新政権誕生による反ESG政策により、サステナビリティ情報開示とファイナンスを取り囲む環境が大きく変わりつつある。今回の環境変化は2015年のパリ合意以降、サステナビリティ情報開示やファイナンスが初めて直面するものであり、今までの延長線では今後の方向性を見出すことが困難となりつつある。これらの環境変化は金融機関、企業の双方にとり経営戦略にも影響を及ぼす大きな変化である。適切な現状把握に基づき、今後の方向性を予想することは非常に重要であることから、本稿では、主に米国・欧州の環境変化の現状、関連政策の方向性、企業の影響について考察する1。  一方、現時点でNZBA6に残っている銀行は欧州銀行とアジア銀行が中心であり、これらの銀行の共通点は米国でのエネルギー投融資残高が大きくないという共通点がある。忘れてならないのは米国最大の電力源はガス発電であり、電力構成の43%を占める一大エネルギー源である点である。2000年時点では米国の主力な発電源は石炭発電であったが、過去四半世紀で排出原単位の低いガス発電が石炭発電を代替してきた経緯がある。米国のエネルギー分野に投融資を行う金融機関の立場では、米国のエネルギー関連投融資市場から排除されることは将来的な企業価値の棄損リスクにつながることであり、政治リスクを回避する行動を取ることは自然な流れであるといえる。反対に言えば、米国のエネルギー分野に投融資残高を持たない欧州銀行やアジア銀行にとり、こうしたイニシアチブからの脱退インセンティブは小さく、現時点では実際にそうなっている。 (2)金融市場における反「気候変動」の動き 米国では年金基金の運用に気候変動を含むESG要素を考慮するかどうかが長年の論争ポイントとなっている。歴史的に民主党政権はESG考慮を支持し、共和党はESG考慮に反対の立場をとっている。例えば共和党は、年金制度管理者は、年金制度加入者の利益を最大限尊重すべきであり、ESG要因の考慮が許容されるのは、それが投資収益に悪影響を及ぼさないと明確に判断できる場合に限るとしている。一方、民主党はESG要因を考慮した場合としない場合で期待収益が同等程度であれば考慮して差し支えない、とのスタンスである。実は両党のESG考慮の見解には大きな差異はなく、受託者責任に影響を与えない限りにおいてESG考慮を許容との見解は共通しているが、学術的にはESG要素の考慮が投資リターンに影響を与えているかどうかはポジティブな結果が増えつつあるも結論が出ていない。それにも関わらず、近年では政権が交代する度にESG投資方針が真逆に振れ、現行政権では、ESG要素を考慮する投資活動に制約を加える方針を打ち出している。 その一つは2025年2月12日、米国証券取引委員会(SEC)がStaff Legal Bulletin(SLB)No.14Mの発出を通じて株主提案に関し、①国の政策が企業に与える影響の判断を会社に委ねる、②株主提案の内容が日々の業務の細部に立ち入る場合はマイクロマネジメントとして株主総会の議題から排除可能とする方針を発表したことである。この方針はバイデン政権で発出されたSLM14Lと真逆であり、アクティビストからの行き過ぎた要求に一定の制約を課すことを目的としている。バイデン政権時代にSECは投資家が投資先企業にエンゲージメントをする際、それが投資先企業の方針に影響を与えようとしない場合には報告要件が厳しくないフォームである Schedule13Gを提出するだけでよく、一方、投資先企業の方針に積極的に影響を与えようとする場合は、より詳細な説明が求められるフォームであるSchedule13Dを提出することを規定 7した。ところが、SECは2025年2月11日にこの規定を変更し、ESGテーマを基に協働エンゲージメント8を通じて投資先企業の方針を変更しようとする投資家の出資比率が合算して5%以上になる場合には、詳細な説明が求められるSchedule13Dを提出する必要があるとした。協働エンゲージメントに参画する機関投資家とって今回の変更は個社では5%の出資比率には達していなくとも協働エンゲージメント全体で5%超と見做されると、事務負担増となるSchedule13Dの提出につながるリスクとなる。このため米国における機関投資家によるESGとテーマとした協働エンゲージメントの動きを大きく抑制する効果を持つと言われており、実際にそのように機能しつつある。 (3)民主党州政府の反「連邦政府」の動き 今までの動きは、現行政権の影響を強く受け連邦政府や共和党州の意向を反映したものであるが、連邦制を採用する米国の動向を理解するには州レベルの動きも把握する必要がある。特に、企業情報開示制度では民主党州は連邦政府とは異なる独自の動きを見せている。今後の方向性を考察する上で注目に値することから、ここで紹介したい。 例えば、米国カリフォルニア州のギャビン・ニューサム知事(民主党)は「気候関連企業データ説明責任法」(SB253)、「温室効果ガス:気候関連財務リスク」(SB261)を推進し、2023年10月7日に両法案の署名に漕ぎつけ、温室効果ガス(GHG)排出量といった気候関連情報の開示を企業に求める法案として連邦と州を含めて全米初の事例となった。SB253は同州で年間総収益10億ドル以上の事業を営む企業に対しGHG排出量の開示を義務付けるものであり、非上場企業を含む米国企業ならびに米国以外に本社を有する企業の子会社に適用される。対象となる企業は自社排出量であるスコープ1、スコープ2だけでなくサプライチェーンから排出されるGHG排出量であるスコープ3と呼ばれるGHG排出量の開示も求められる。スコープ3までの情報開示を義務化している点が、連邦政府(SEC)の気候関連情報開示法案9よりも厳しく、それが特徴となっている。また、SB261は同州で年間総収益5億ドル以上の事業を営む企業に対し、2026年1月1日以降、気候変動に関連する財務リスクに関する報告書を隔年で作成することを義務づけている。 このような州レベルでの気候関連情報開示法の導入の動きは他の民主党州でも展開されている。例えば、ニューヨーク州ではカリフォルニア州とほぼ同じ内容の法案が2025年1月27日に「The Climate Corporate Data AccountabilityAct」(S3456)として提出された。この法案は同州で事業を実施する企業に対してスコープ1、2排出量を2027年会計年度から、スコープ3排出量を2028年会計年度から開示を求めるものである。ニューヨーク州のほかにコロラド州(House Bill25-1119)、ニュージャージー州(SenateBill 4117)、イリノイ州(HouseBill 3673)も類似の法案を導入する動きがある。現時点で全米5州が独自の気候関連開示制度を導入済み、または導入しようとしている。 もう一つ州独自の動きをとして気候連合(ClimateAlliance)も紹介する。第一期トランプ政権時にパリ協定脱退に反対する24の州が団結して2017年6月に設立されたイニシアチブであり、連邦政府とは独立して州レベルで団結し脱炭素の取り組みの促進を目的としている。加盟州を合計すると米国人口の55%、GDPの60%を占める一大勢力であり、そうした経済力を背景に2025年1月にパリ協定遵守を表明した書簡を公表し、COP30にも参画する予定としている。市レベルでも350超の市が団結しClimateMayorsというイニシアチブが設立され、コミュニティレベルにおけるパリ協定のコミットメントを継続するための連携が進んでいる。 このような州・市レベルの動きは政策を展開する際の障害となることから、現政権は2025年4月8日、エネルギー政策における州政府の過度な干渉を排除し、国内エネルギー資源の開発と活用を加速させることを目的とした大統領令 10を発令した。この大統領令は米国内での石油・天然ガス・石炭・水力・地熱・バイオ燃料・重要鉱物・原子力といったエネルギー資源の開発や投資、使用に対して、州や地方政府が設ける法的・制度的障壁を問題視し、それらの排除を連邦政府主導で進めることを目的としている。同大統領令は各州の司法長官に、①州・地方政府によるエネルギー関連法、規制、訴訟、政策のうち、違憲または連邦法に反する可能性のあるものを特定し、②特に「気候変動」、「環境・社会・ガバナンス(ESG)」、「環境正義」、「温室効果ガス排出」などに関する法制度を優先的に調査し、③違法と判断される州法・訴訟に対し、直ちに執行停止や無効化に向けた行動を取り、④発令から60日以内に大統領に報告を提出し、追加的な法的・大統領的措置を提案する、という権限を与えている。現状、大統令に州法を変える権限はなく、新たな法案を提出するには上院で60名の議員を通過させる必要があり、州法を覆すことは困難との見方が主流であるが、訴訟コストや連邦資金の取り消し等で経済規模の小さい州が独自の動きをとることに委縮してしまう可能性を懸念する識者 11もいる。このように気候変動を含むESG要素の投資上の考慮は民主党州、共和党州にてその解釈が真逆であり、皮肉であるが全米をカバーする金融機関、大企業の観点では大きな「リスク要因」となっている。 (4)米国企業の情報開示の進展と脱炭素化の進展度合い ここでは民間企業の気候関連情報開示の進展度合いと米国全体のGHG排出量削減の進捗状況をみてみる。意外にも米国企業の気候関連情報開示は混迷した政治状況に影響されず、着実に進んでいるのである。ハーバード大学法科大学のコーポレート・ガバナンスフォーラムで発表された調査結果12によると、過去4年間(2021年~2024年)で米国企業の気候関連開示は着実に進んでいることが示された。大企業で構成されるS&P500をみると、スコープ3のGHG排出量を情報開示している企業は78%に、ネットゼロ目標を開示している企業は87%に、GHG排出量に係る開示情報に対する第三者保証取得率も限定保証ではあるが62%に達する(図表2)。改善の勢いは弱まっているものの気候関連情報開示の質の観点では、米国の上場企業は世界的にもトップレベルにあると評価できる。また、この調査結果からは米国の上場企業は上述した政治動向に左右されず、市場が求める情報である気候関連情報の開示に着実に対応していることが伺われる。 今度は、米国の国としてのGHG排出量の削減動向を概観する。2023年の米国のGHG排出量は59.6億トン(CAIT統計)であり世界全体のGHG排出量の11.2%を占める第2位のGHG排出国であるが、前年比では1.4%減とGHG排出量を減らしている。米国は「国による貢献(NDC)」の中間目標としてGHG排出量を2005年基準で2030年に50%~52%減削減することを掲げており、2023年時点のGHG排出量は2005年の排出量に対して16.3%減となっている。基準年からの年平均削減率(0.9%減/年)が維持されると仮定すると2030年時点では22.6%減となり、中間目標に達しないことが分かる。例えば、欧州連合(EU)13の2023年のGHG排出量を米国と同じ2005年基準で評価すると29.2%減であり、年平均削減率(1.6%減/年)が維持される場合、2030年時点では40.4%減14となる。このように米国では企業ベースの情報開示は進展し、国のGHG排出量も減少しているが、パリ目標との整合性という点では目標比でもEU比でも大きく立ち遅れている。しかし、これは現政権の政策の影響というよりも、両政権が過去採ってきた気候関連政策の結果とみるほうが妥当といえよう。  (5)米国の脱炭素化の方向性 今回の米国における反「気候変動」の動きは、2050年にGHG排出量のネットゼロ達成する金融機関の動きが米国の「エネルギー安全保障」に影響を与えるまで拡大したことを受けた反発と解釈できる。現政権もエネルギートランジションは否定しておらず、今後も原子力発電の活用を含め積極的にトランジションを進める方針である。現状、米国の脱炭素化は緩やかに進展しており、このトレンドは1回目のパリ合意離脱期間においても変化はなかった。また現政権になる前から米国のGHG排出削減スピードはパリ目標に対して未達であった。逆説的であるが政治の動きと脱炭素化の動きの相関関係は低く、どちらかといえば経済合理性や市場の評価が米国の脱炭素化を決定づける重要ファクターと言えよう。米国の企業が気候関連情報開示を進めている背景には世界の投資家がそうした情報を求めているためであり、米国内で再生可能エネルギーが着実に拡大している理由の一つには、一部地域では太陽光発電等は採算がとれる電力源となっているためである。こうしたファンダメンタルズを踏まえると、米国市場や企業、金融機関が気候変動を考慮しなくなるという極端な動きが起こることは考えにくく、ESGといった名称を変更するなどで実質的に継続してゆくことが最もありうるシナリオと考える。15 2.欧州の反「サステナビリティ情報開示」動向 (1)欧州のサステナビリティ情報開示制度の概要 欧州委員会は2018年に施行された非財務情報開示指令(NFRD)の改正法として企業サステナビリティ報告指令(CSRD)16を2023年1月に施行した。このCSRDは欧州連合(EU)域内企業を対象とする、気候変動を含む環境、社会をカバーする一大サステナビリティ情報開示フレームワークである。加えて、このCSRDを補完するより詳細な情報開示内容を規定する欧州サステナビリティ・レポーティング基準(ESRS)が2023年7月に最終化された。2025年会計年度において情報開示が義務化され、欧州域外企業や非上場企業も含む総計50,000社が開示対象となることが予定されていた。 企業サステナビリティ・デューディリジェンス指令(CSDDD)は、EU域内の一定規模以上の企業に対し、人権および環境へのデュー・ディリジェンスの実施と開示を義務化する指令であり、2024年5月24日に欧州議会で採択され、同年7月25日に施行された。EU域外企業を含む対象企業は、自社及び子会社の事業並びにサプライチェーン上のビジネスパートナーの事業に関する人権及び環境のデュー・ディリジェンスの実施や開示等を義務付けられる。 CSRDもCSDDDも規制(Regulation)ではなく指令(Directive)である。このため加盟国各国で施行するためには加盟国各国で法制化をする必要がある。各加盟国は一定期間内に本指令に基づき国内法制化する必要があるが、CSRDに関すれば、現時点でドイツ、オランダをはじめとする半数の国において国内法制化が未済となっている。このように欧州の法制度は、欧州議会で決定すると導入が決まるもの(規制、Regulation)と、加盟国各国で審議が必要なもの(指令、Directive)があることに留意する必要がある。 (2)欧州議会選挙とドラギ・レポート 欧州におけるサステナビリティ財務情報開示制度の方向性を大きく変える契機となった事柄として、欧州議会選挙とドラギ・レポートが指摘できる。2024年6月に5年ぶりに欧州議会選挙が加盟27カ国で実施されたが、フォン・デア・ライエン委員長率いる現行の連立体制である親EU中道会派17が過半数を維持し、現行の連立体制の下、フォン・デア・ライエン委員長が続投することとなった。一方、エネルギー価格の高騰等で大きく議席を落とした政党が「欧州緑の党・欧州自由同盟(Greens/EFA)」であり、この政治勢力の変化が第二期フォン・デア・ライエン政権において気候関連政策の優先度を低下させる契機となった。 こうした中、2024年9月に元欧州中央銀行総裁、元イタリア首相であり欧州経済界に強い影響力を有するマリオ・ドラギ氏が監修する「欧州の競争力の未来」18と題したレポートが発表された。このレポートは別名「ドラギ・レポート」とも呼ばれ、EUの競争力が低下の要因として、デジタル技術を中心としたイノベーションの遅れ、EUの野心的な環境目標を実現するための具体的な産業政策の欠如を指摘し、その結果、再エネ関連の主要製品が中国等のEU諸国以外の国に独占された結果を招いたと主張している。気候関連情報開示等の負担増も競争力低下の一因に挙げ、特に中小規模の企業に負担ありと分析している。 (3)オムニバス法案の概要 2024年11月8日、ブタペスト開催の欧州理事会において報告義務軽減の一例としてサステナビリティ情報開示フレームワークは有益で存続させるものの、各制度の報告義務には重複があるとして、集約して簡素化する「オムニバス」法案を提案する方針が示された。 2025年2月26日に発表されたオムニバス法案は次の6項目で構成される。対象法制度はCSRD、CSDDDだけでなく、タクソノミー規制、欧州炭素国境調整メカニズム(CBAM)、InvestEU規制も含まれ、これらの法規制に対して、①報告企業の範囲の縮小、②対象となるバリューチェーン範囲の縮小・負担軽減、③ ESRSに係る開示データ数の大幅縮小、④セクター別開示基準要件の削除、⑤合理的保証基準要件の削除、⑥報告義務の延期を検討することが明記された。現時点では適用企業の従業員数基準が250名超から1,000名超に緩和することが議論されている。これはCSRDの前身であるNFRDの対象企業基準に戻ったことを意味し、適用企業数は1万社へ8割程度縮小されると見込まれている。また、ドラギ・レポートで指摘された中小規模の企業の開示負担については当初開示対象とされていた非上場の中小企業は報告対象外となるなど配慮がなされている。 オムニバス法案は大まかに導入延期法案と簡素化法案の2法案から構成される。導入延期法案はストップ・ザ・クロック指令と呼ばれCSRDとCSDDDの義務化時期を延期することを目的している。同法案は2025年4月3日に欧州議会に、同年4月14日に欧州理事会で承認され、採択に至った。これによりCSRD(NFRD対象企業以外の大企業の義務化時期を2027年会計年度へ2年延期)及びCSDDD(適用時期を2028年7月26日へ1年延期)の義務化導入時期が延期されることとなった。この間に、簡素化法案を成立させる必要があり、現時点では2025年末を目途に最終化される見通しとなっている。特に簡素化法案では開示データポイントの削減が大きな論点であるが、2025年7月末に欧州財務報告諮問グループ(EFRAG)により発表されたCSRD修正草案では任意項目を含めると当初案の68%を削減する内容となっている。EFRAGによれば2025年11月末までに修正案の最終案を取りまとめる予定とのことである。 (4)欧州の脱炭素化の方向性 米国の反「気候変動」に比べると、欧州の反「サステナビリティ情報開示」の動きは、論点がシンプルである。すなわち、気候変動をはじめとするサステナビリティ情報開示の必要性についてはコンセンサスが取れており、情報開示負担を経済合理性のある水準にできるかが議論の中心になっていることである。実際、ESRSで必要とされる情報開示のデータ量は膨大であり、投資家の意思決定などに係る有益性の観点では、データポイント数や対象企業数を減少させることは有意義である。一方、欧州投資家や欧州市民は気候変動を含めたサステナビリティ情報開示の有用性を共有しているため、サステナビリティ情報開示やESG要素を考慮した投融資活動が欧州において大きく後退する可能性は低いであろう。 懸念としてはEU加盟国間での「開示負担感」の合意が予想以上に時間がかかることであろう。しかし、旧NFRD開示対象となる欧州の大企業では既にCSRD基準の情報開示を開始しているだけでなく、仮に導入が遅れたとしても、米国市場のように欧州市場においても開示規制導入に先行しボランタリーベースで多くの適用企業が開示対応をするものと思料される。 3.まとめ ~グローバルな情報収集能力(インテリジェンス)の重要性~ 本稿では紙面の制約で述べられなかったが、アジア諸国ではアジアがGHG排出量の中心であるという問題意識を背景に、2027年頃を目途に、中国、インド、ASEAN各国が国際サステナビリティ基準審議会(ISSB)の気候関連情報開示基準であるIFRSS1、S2を基に気候関連情報開示の義務化を目指している。アジア諸国の発電における化石エネルギー比率は引き続き高いものの、再生可能エネルギーの導入も急速に進展し、各国のGHG排出量の増加の勢いが止まりつつあるなど、米国、欧州とは異なり、気候変動を含めたサステナビリティ情報開示やファイナンスの取り組みを政府、企業共に積極化している。 地球温暖化が進展し、風水害など気候関連リスクが顕在化しつつある状況下、気候変動ファクターは政府、企業、金融機関にとり必ず把握しなくてはならない要因であることは不変である一方、気候変動を含めたサステナビリティ情報開示やファイナンス分野では、現在、米国、欧州、アジアの三地域で、それぞれ異なる動きが同時並行的に進んでいる。特にグローバル企業(含む金融機関)はこうした地域毎の対応が必要となる。適時適切な情報把握とその解釈・理解、すなわちインテリジェンス能力がこれまで以上に重要となり、企業の競争力を左右する要因となろう。 (本稿は筆者の見解であり、所属機関等の見解を示すものではない。また、本稿に有り得る誤りの全ては、筆者の責任に帰する) 1 本稿の「現時点」や「現状」は特段の言及がない限り2025年7月末頃を示す。 2 前回は2019年11月に脱退。 3 金融システムにおける気候リスクを監視する中銀および規制当局の国際組織。 4 図表1の投融資残高は2016年から2023年の累計ベース。 5 反化石燃料ファイナンス・イニシアチブ。 6 2025年8月10日現在、44ヵ国、125銀行が加盟し、総計資産残高は41兆米ドルとなっている。 7 登録された議決権証券の5%以上を受益的に所有する株主は、13Gまたは13Dのいずれかでその所有権を報告しなければならない。13Gで報告する資格を維持するためには株主は対象となる有価証券が「発行体の支配権を変更したり、影響を与えたりする目的で取得されたものではなく、またそのような効果を目的として保有されていない」ことを証明する必要がある。 8 投資家が連携して投資先企業に対してエンゲージメントを行うエンゲージメントを指す。 9 SECは2025年3月27日、2024年3月に採択した気候変動リスクや温室効果ガス(GHG)排出量の開示を求める規制について裁判所での弁護を取りやめることを発表。SECは2024年3月以降、複数の州や民間団体から企業に過度な負担をかけるものだと訴訟を起こされ同法の施行を一時停止していた。今回の発表はSECが自ら制定した規則の導入を断念したことを意味する。 10 大統領令名称は“Protecting American Energy from StateOverreach”であり、州の「過度な介入(Overreach)」という強い単語を使っている。 11 コロンビア大法科大学院気候変動法センターの見解。 12 Corporate Climate Disclosures and Practices: Risk, Emissions, and Targets, Matteo Tonello, The Conference Board, Inc., May 3,2025より引用。URLは以下参照:https://corpgov.law.harvard.edu/2025/05/03/corporate-climate-disclosures-and-practices-risk-emissions-and-targets/ 13 27ヵ国ベース。 14 EUのNDCの基準時点は1990年であり、これを基にすると2023年のGHG排出量は基準年比33.9%減となる。年平均削減率を勘案すると2030年には45.1%減と計算されるが、EUも目標の55%減には届かない。 15 米国・環境保護庁(EPA)は2025年7月29日、GHG排出量を大気汚染物質であるとの判断根拠である大気浄化法に基づく危険因子判定の撤回を提案した。現時点では実際に撤回されるかどうかは未知数。本稿ではこの政策の影響は考慮に入れておらず、その影響は注視する必要がある。 16 Corporate Sustainability Reporting Directive 17 欧州人民党(EPP、中道右派)、社会・民主主義進歩連盟(S&D、中道左派)グループ、欧州刷新(Renew)グループの3会派。 18 英文タイトルは“The future of European competitiveness”。 |