|

■ 「働き方とライフスタイルの変化に関する全国調査(JLPS)2016」の分析結果にみる 若年・壮年者の離家経験、長時間労働と家族形成、子ども保険への加入、危機への意識 (後編) 石田 浩(東京大学社会科学研究所)

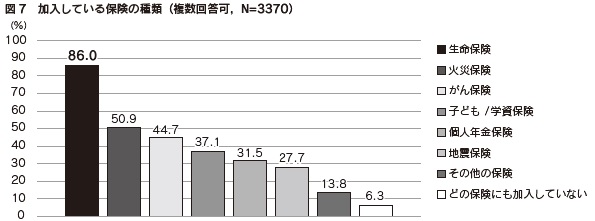

本稿は、東京大学社会科学研究所が2007年から毎年実施している「働き方とライフスタイルの変化に関する全国調査」の2016年調査に関する基礎的な分析を紹介する。4つの大きなテーマについて分析した。第1のテーマは、若年・壮年者の離家経験であり、8割以上が親と離れて別の世帯で生活した経験をもち、男性の場合には学校・就業に関わる理由、女性の場合には結婚を理由とした離家が多く、社会的に恵まれた家庭の出身者は離家時期が遅い傾向が見られた。第2に長時間労働と家族形成の関連を取り上げ、女性では労働時間が長い場合には結婚・出産を経験する割合が低くなる傾向が見られ、男性では週77時間以上という過度に労働時間が長い場合に同様のマイナス効果が見られた。第3に子ども保険への加入を取り上げた。子どもを持つ回答者の58%が子ども保険に加入し、裕福な世帯ほど加入率が高い。子ども保険の加入者は、「子どもにはできるだけ多くの財産を残してやりたい」と考える傾向が見られた。第4のテーマとして、人びとの考える「危機」とは何かについて自由回答形式で尋ねた。地震などの自然災害・天災を「危機」と考える回答が、いずれの年齢・性別でもきわだって高かった。国際関係や、介護・老後問題を「危機」と捉える人々は、年齢が上がるにつれて多くなる傾向が見られた。1

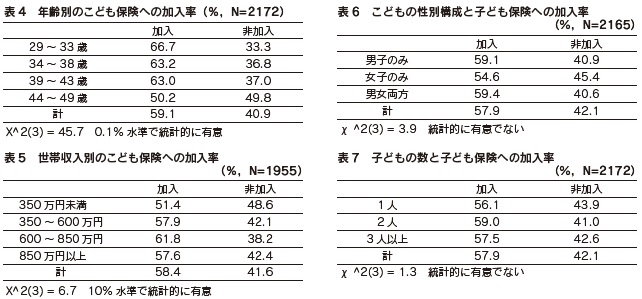

ただし、子ども保険はその性格上、加入するのは子どもを持つ人々にほとんど限定されていると考えられる。子どもの有無別に見ると、子どもがいる人々における子ども保険の加入率は57.9%であった(図は省略)。これに対して、子どものいない人々で加入しているケースはほとんど見られなかった(0.3%)。よって以下では、子どもがいる人々のみを分析対象とする。 表4から表7は、いくつかの属性による子ども保険への加入率の違いを見たものである。まず表4では、調査対象者の2016年時点の年齢(5歳刻みの4段階)ごとに分類した。もっとも加入率が高いのは、29 ~ 33歳であり、66.7%であった。34 ~ 38歳では63.2%、39 ~ 43歳では63.0%、44 ~ 49歳では50.2%と年齢が上がるにつれて加入率が低くなっている。これらの差は統計的にも有意であった。こうした年齢による加入率の低下が見られるのは、子どもの年齢が上昇し、保険の満期を迎えた人々が含まれることが理由の1つであろう。

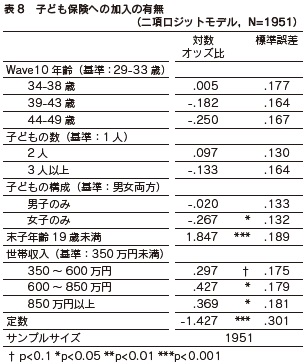

表5では、世帯収入(2015年の1年間の税込み額)別の値を示した。世帯収入と子ども保険への加入率の関連は、統計的にも有意であった。350万円未満の人々ではもっとも加入率が低く、51.4%であった。もっとも加入率が高いのは650万円位上850万円未満の人々で、61.8%であった。850万円以上の人々でやや加入率が下がっているのは、年齢と世帯収入に正の相関があり、保険の満期を迎えた人々が含まれているためと考えられるだろう。 表6には、子どもの性別構成による加入率を示した。男子のみがいる人々では59.1%、女子のみがいる人々では54.6%、男女両方がいる人々では59.4%であった。女子のみがいる人々ではやや加入率が低い結果であったが、統計的に有意な差はみられなかった。ただし、この表では、子どもの数は区別していない(男子のみ・女子のみのカテゴリーには、子どもが1人の人々が含まれている)。 表7には、子どもの数で分けた際の子ども保険への加入率を示した。なお本調査では、子ども保険への加入が何番目の子どもについてかは尋ねていない。そのため、子どもが複数いる人々については、すべての子どもが現在加入していない場合にのみ、非加入とカウントされることになるはずである。結果は、子どもが1人の人々では56.1%、2人の人々では59.0%、3人以上の人々では57.5%であった。これらの差は統計的に有意なものではなかった。 以上で見てきた関係は、それぞれ他の変数を統制した場合にも見られるものだろうか。次に、表8は子ども保険への加入の有無について、複数の変数を同時に投入した結果を示したものである。使用した独立変数は、2016年調査における対象者の年齢(5歳刻みの4段階)、子どもの数、子どもの性別構成、末子年齢が19歳未満であるかどうか、そして世帯収入である。

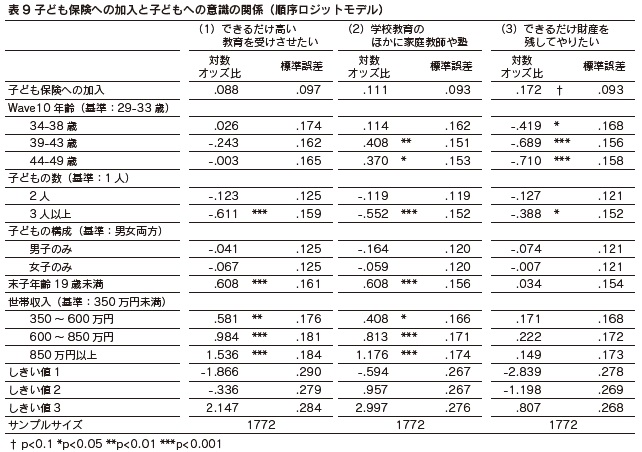

結果を見ると、まず明瞭なのは末子年齢である。末子が19歳未満であるほど加入している傾向が見られる。子どもの大学入学時点を満期としている子ども保険が多いことを踏まえれば、この結果は予想されるとおりである。 対象者の年齢では統計的に有意な差異は見られなかった。子どもの状況を統制した場合に、親の年代によって加入率が異なるとは言えなさそうである。子どもの数によっても、統計的に有意な差は見られない。 子どもの性別構成では、男子・女子の両方がいる場合と比較して、男子のみの場合は差が見られないものの、女子のみの場合は有意に加入率が低い。これは男子ほど大学に進学させることを期待し、将来のリスクに備えようとしている結果の現れなのかもしれない。 世帯収入では、350万円未満を基準として、600 ~ 850万円と、850万円以上の人々では、5%水準で有意に加入率が高かった。 (3) 子ども保険への加入と子どもに対する意識の関係 子ども保険への加入をしている人々とそうでない人々では、子どもに対する異なる意識は見られるだろうか。JLPSの2016年調査では以下のように、「子どもに対してしてあげたいこと」を尋ねている。 Q32A. 自分の子どもにはできるだけ高い教育を受けさせたい Q32B. 自分の子どもには、学校教育のほかに家庭教師をつけたり、塾に通わせたい Q32C. 自分の子どもには出来るだけ多くの財産を残してやりたい (それぞれ5件法で尋ねられており、選択肢は「1. そう思う」、「2. どちらかといえばそう思う」、「3. どちらかといえばそう思わない」、「4. そう思わない」、「5. わからない」) 子ども保険への加入行動は、子どもへの教育期待や財産の継承希望の高さと結びついているのだろうか。以下では3つの意識を従属変数とした分析を行う。 5件法で尋ねたそれぞれの変数について、「5.わからない」は割合がいずれも高くなかったことから、欠損値として扱う。残りの値は順序を逆転させ、数値が大きくなるほど子どもに対する期待が大きくなるように設定した。 また統制変数として、前項の分析に用いた変数(2016年調査における対象者の年齢、子どもの数、子どもの性別構成、末子年齢が19歳未満であるかどうか、世帯収入)を用いた。 表9は分析結果を示したものである。まず、(1)「自分の子どもにはできるだけ高い教育を受けさせたい」については、子ども保険の加入の有無による意識の差異は統計的に有意ではなかった。統制変数を見ると、世帯収入が高く、末子年齢が19歳未満である場合に、人々は自分の子どもにできるだけ高い教育を受けさせたいと思う傾向にある。また子どもの数が1人の場合にくらべて、3人以上になるとそう思いにくいという結果である。前項の分析では、裕福であったり末子年齢が低かったりする人々ほど子ども保険に加入していることがわかったが、子ども保険はこうした属性を持つ人々が持つ高い教育意識を媒介する変数になっているとは言えないようである。

同様にして、(2)「自分の子どもには、学校教育のほかに家庭教師をつけたり、塾に通わせたい」についても、子ども保険への加入は統計的に有意な差異をもたらしていない10。統制変数は先ほどと同様に、世帯収入が高い場合や、末子年齢が19歳未満である場合に、子どもに家庭教師をつけたり塾に通わせたりしたいと思いやすく、子どもが3人以上の場合にはそう思いにくいことを示している。また、本人年齢が29 ~ 33歳の人々にくらべて、39 ~ 43歳、および44 ~ 49歳の人々は、学校外教育への希望が強い11。 これらに対して、(3)「 自分の子どもには出来るだけ多くの財産を残してやりたい」は、10%の有意水準ではあるものの、子ども保険への加入と正の関連が見られた。すなわち、子ども保険へ加入している人々は、本人・子どもに関する様々な変数を統制した後にも、子どもへの財産の継承希望が大きいことを示す結果である。なお統制変数については、世帯収入の高低との関連は有意に見られなかった。そして本人年齢が高くなるほど、また子どもの数が3人以上の場合には財産の継承希望度が低くなる傾向が有意に見られた。 (4) 結論 主な分析結果をまとめると次のようになる。(1)子ども保険へは世帯収入が相対的に高い人々が加入している。(2)子どもが女子のみの世帯ではやや加入率が低くなっている。(3)子どもに対する意識に関しては、「できるだけ財産を残してやりたい」という希望とのみ、子ども保険への加入行動は関連が見られる。 子ども保険はすでに述べたように、子どもの教育費を将来的に払えなくなるというリスクに備える手段の一つであった。しかし、子どもに対する高い教育意識とは必ずしも結びついているわけではなかった。ただし、子どもが女子のみの世帯ではやや加入率が低くなっていたことから、男子のみの世帯および男女両方の子どもがいる世帯では、教育費を払えなくなるというリスクが、より強く意識されているのかもしれない。 また、「できるだけ財産を残してやりたい」という意識については、世帯収入とは直接の関連が見られず、子ども保険への加入とはプラスの関連が見られた。子どもへの財産の継承希望は、親の経済的豊かさにかかわらず広く見られるものであり、子ども保険への加入には、その継承をより確実に行いたいというリスク回避的な性格が現れているのかもしれない。 JLPSには個人の持つ財産に関わる変数や、リスク回避傾向に関わる変数も含まれており、これらとの関係も明らかにしてゆくことが、今後の課題である。 9http://www.jili.or.jp/knows_learns/basic/kind_main/child.html(2017年2月17日アクセス) 10ただし、(1)「自分の子どもにはできるだけ高い教育を受けさせたい」、(2)「自分の子どもには、学校教育のほかに家庭教師をつけたり、塾に通わせたい」ともに、子ども保険への加入の係数は正であり、符号条件としては子ども保険への加入が子どもへの高い教育意識と関連していることを示している。 11この本人年齢との関連は、末子年齢を19歳未満かどうかのダミー変数ではなく、連続変数として投入した場合にも同様に見られた。 [引用文献] ○アクサダイレクト生命,2013,「学資保険(子ども保険)の動向」(http://www.axa-direct-life.co.jp/knowledge/seminar/detail/2013/02/pdf/201309seminar.pdf,2017年2月17日アクセス). ○生命保険協会,2016,「生命保険の動向 2016年版」(http://www.seiho.or.jp/data/statistics/trend/pdf/all.pdf,2017年2月17日アクセス). ○矢野眞和,2015,『大学の条件――大衆化と市場化の経済分析』東京大学出版会. (小川 和孝)

5 . ひとびとの考える「危機」とは何か?

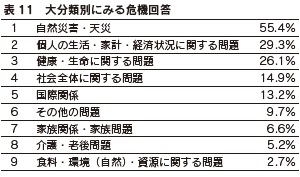

言及がもっとも多かったのは「(内容を特定しない)自然災害・天災」(39.4%)で、「地震」(27.1%)がそれに続く。これらの比率は3位以降に比べてかなり高く、日本に暮らすひとびとにとって、やはり地震をはじめとする自然災害が「危機」として認識される傾向が高いことがわかる。また、この調査が熊本地震(2016年4月)の直後に実施されたことも、地震や自然災害に関する回答が多かった一因かもしれない。 これらに続くのが、「自分の家計・生活水準の悪化」(14.9%)、「自分の失業・失職」(9.5%)という経済的状況に関する回答であり、さらに「自分の病気」(8.5%)、「戦争・軍事攻撃」(8.4%)の順となっている。 これらが5%以上の頻度の回答であるが、各項目の回答比率は、それぞれの危機内容がどの程度細かく分類されているかによっても左右されるため、もう少し広いくくりの分類をもちいて、回答の全体像をとらえておくことも有益であろう。表11は、このような観点から105種類の危機を9つの大分類にまとめなおし、それぞれの回答比率を示したものである。

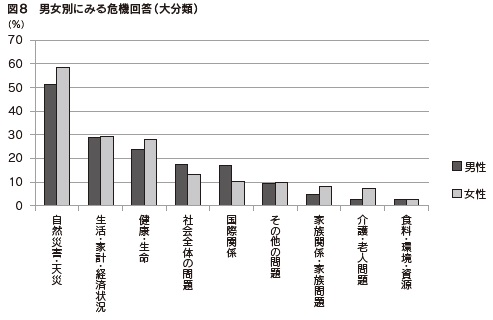

これによれば、もっとも回答の多かったカテゴリーはやはり「自然災害・天災」で、半数以上のひとびと(55.4%)がこれに言及している。その内訳を細かくみると、やはり「(内容を特定しない)自然災害・天災」「地震」の比率が圧倒的であり(表10参照、以下同様)、火事(1. 5%)、洪水・水害(1.0%)、台風(0.8%)、噴火(0.8%)などの比率は比較的低い。 次に多かったのが、家計・生活水準の悪化や自分や家族の失業・失職・経営悪化などからなる「個人の生活・家計・経済状況に関する問題」であり、回答者の29.3%がこれに言及している。さらに自分や家族の病気や健康悪化などの「健康・生命に関する問題」(26.1%)が続いている。 その後、社会全体の不景気・経済破綻、治安問題、政治問題(2.3%)、社会保障・年金問題(2.2%)、少子高齢化(1.7%)などからなる「社会全体に関する問題」(14.9%)、さらに戦争・軍事攻撃、テロ、その他国際関係(1.8%)、(より広い)近隣諸国関係(0.7%)などからなる「国際関係」(13.2%)という、マクロな社会問題に関する危機が続く。大分類レベルでみた場合、10%以上の回答があった危機はこれら5つであり、この後は具体的な個別の項目にはあてはまらなかった「その他の問題」(9.7%)、そのほかの家族的問題、離婚・夫婦関係(1.2%)などの「家族関係・家族問題」(6.6%)、自分自身の老後問題や親の介護問題(1.9%)などの「介護・老後問題」(5.2%)、放射能汚染・原発事故(1.0%)、食糧不足(0.7%)などの「食料・環境(自然)・資源に関する問題」(2.7%)の順となっている。 (3) 個人属性別にみる危機回答 「危機とは何か」に対する回答は、性別や年齢によって異なるのだろうか?図8は、表11と同じ大分類による回答比率を男女別に示したものである。この図をみると、いくつかの項目において回答比率が男女間で異なっていることがわかる。具体的には、社会全体の問題、国際関係は男性の方が言及する比率が高く、自然災害・天災、健康・生命に関する問題、家族関係・家族問題、介護・老後問題は女性の方が言及する比率が高い。また、より細かな項目別の回答傾向をみても、男性よりも女性の方が、家族や親の健康・生命問題や親の介護問題など、家族に関する問題に言及する傾向が高い。

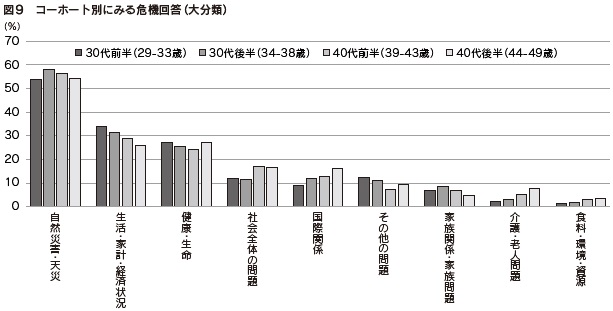

図9は、同じ大分類による回答比率を年齢グループ別に示したものである。これによるとまず、個人の生活・家計・経済状況に関する問題は、年齢が高いほど回答比率が低下していることがわかる。より細かな項目別にみても「自分の家計・生活水準の悪化」は、30代前半で18.3%であるのに対し、40代後半では14.9%となっており、また「自分の失業・失職」も30代前半(10.5%)よりも40代後半(7.9%)の方がやや低い。キャリア形成や子育てなど、将来のタスクが依然多く残っている若い世代よりも、ある程度それらを終え、将来の見通しも立ちやすくなった壮年層ほど、経済的リスクに対する危機感が減少していくといえるのかもしれない。

これに対して、社会全体に関する問題、国際関係、介護・老後問題は、年齢が高いほど回答比率が高くなっている。より詳細な項目別にみても、社会全体に関する問題については、年金などの社会保障問題(30代前半で0.7%、40代後半で3.9%。以下同様)、治安問題(1.4%→2.7%)で特に比率が高まっており、国際関係についても戦争・軍事攻撃(5.3%→11.6%)、テロ(2.1%→4.3%)などで特に高まっている。また、介護・老後問題についても、自分自身の老後(1.4%→3.9%)、親の介護(0.5%→3.1%)などで特に比率が上昇している。 一方、健康・生命に関する問題についても年齢が高いほど回答比率が高まることが予想されたが、意外にそのような傾向はみられない。詳細な項目別にみても、自分の病気(8.5%→8.5%)など明確な変化がないものが多く、そのほかも、自分自身の健康悪化(3.7%→5.8%)のように上昇する項目と、自分の事故(3.4%→2.6%)のように低下する項目の双方が存在している。 以上、調査者が事前に選択肢を設定しない自由回答形式の質問に基づき、ひとびとの考える「危機」とは何かを探ってきた。分析の結果、地震などの自然災害・天災を「危機」と考える傾向がいずれの年齢・性別でもきわだって高いものの、年齢や性別の違いに応じたライフステージや家庭での役割の違いなどに応じた差異も一定程度存在していることがあきらかになった。今後はこれらの「危機」に対して、ひとびとがどのように考え、どのような備えを行っているのかについても、引き続き検討を行っていきたい。 12熊本地震の発生のため、調査実施が一時的に延期された熊本県居住の対象者は、このデータには含まれていない。 13回答率は、性別や年齢によって大きく異ならなかった。ちなみに、次の質問「危機についての考え・備え」への回答率は62.0% であった。 14以上のコーディングに基づく最大の回答数は11、平均回答数は2.0であった。 (有田 伸)

6 . おわりに (石田 浩) |